/

/

La industria de los hedge funds

La industria de los hedge funds

Compartir en:

![]()

![]()

![]()

![]()

En realidad, como idea, los hedge funds suponen la superación de determinados problemas de los Fondos de Inversión tradicional. Citaré los principales: El hecho de que un gestor de un Fondo de Inversión tradicional tenga como objetivo el batir a un determinado índice hace que la rentabilidad del partícipe quede a veces en segundo plano.

De igual modo, los límites existentes a la inversión máxima del Fondo de Inversión en cada uno de dos instrumentos financieros en los que se puede invertir (como regla general entre el 5% y el 10% de inversión máxima por valor) dificultan al gestor realizar apuestas direccionales.

Por último, los límites mínimos de inversión que deben mantener los Fondos de Inversión (en un fondo de renta variable; por ejemplo, una inversión mínima del 75%) impiden que en los fondos tradicionales puedan realizar la apuesta de mantenerse fuera del mercado.

Por tanto, los hedge funds son una alternativa razonable ya que permiten a los inversores optar por fondos de alto riesgo sin estas limitaciones. Una gran parte de este tipo de fondos se dirigió entonces a los denominados fondos cuantitativos, basados en la teoría de que los mercados tienden a revertir a la media.

Basándose en esta teoría, el hedge fund debe adquirir los valores que peor rentabilidad hayan obtenido en el periodo anterior y vender los valores de mejor rentabilidad en ese mismo tiempo. Esta idea, permitió a los gestores obtener buenas rentabilidades y de alguna manera se puede decir que funcionó razonablemente bien. El problema surge cuando los gestores para propiciar mayores rentabilidades deciden apalancar sus posiciones en lugar de realizar las inversiones con recursos propios.

Si a esto se añade que, tal y como explican Kardhani y Lo1, en el 2007 se produjo una evidente falta de liquidez y muchos inversores tuvieron que vender sus posiciones en hedge funds para hacer frente a sus pérdidas en el mercado subprime. Se producen pérdidas inusuales en la semana del 6 de agosto del 2007 y en ese momento no sólo no hay reversión a la media, sino que se produce una huida hacia la calidad que provoca un verdadero aluvión de ventas.

En otros mercados, estas pérdidas se producen en otros momentos como lo ocurrido en el mercado español con una estrategia típica, la mean reverting (comprar los peores valores de la semana pasada y vender los mejores del mismo periodo); esto sin asumir el apalancamiento en cuyo caso el riesgo se multiplicaría.

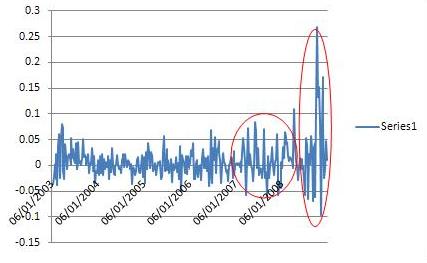

Evolución de los rendimientos de los hedge funds market neutral

Quedan claras dos grandes ondas de volatilidad. La primera se produce a lo largo del 2007 y gran parte del 2008, mientras que la segunda es absolutamente un momento de verdadera revolución en los mercados con movimientos. Hay una semana en la que esta estrategia consigue un 26% de rentabilidad positiva y otra en la que se producen pérdidas de un 10%.

Parece evidente que para cualquier hedge fund cuantitativo mantener sus inversiones con esta volatilidad y riesgo sería muy complicado. Lo ocurrido en los mercados financieros entre el 2007 y 2009 dejan importantes conclusiones. Primero, es muy difícil obtener rentabilidad de manera continua si se utiliza la misma estrategia como la mean reverting.

Segundo, el riesgo asumido es muy importante, y lo es más en el caso de invertir en hedge funds apalancados. Por último, durante las crisis bursátiles los valores que tienen un mejor comportamiento en bajadas pronunciadas bursátiles tienden a seguir teniéndolo de manera consistente durante toda esta crisis.

Si analizamos el futuro de los hedge funds, este pasa primero tal y como afirmaba Stultz2 muy poco antes de que ocurriera el gran desastre de los hedge funds en Estados Unidos durante el 2007. Esto debido a la necesidad absoluta de una mayor regulación de este instrumento financiero.

Esto indica que el futuro de los hedge funds pasa por diversos aspectos: una mayor información al inversor sobre los riesgos reales asumidos; una regulación sobre los tipos de cobertura utilizados, y los niveles de apalancamiento asumibles; y una definición de los niveles máximos de inversión por hedge fund. Uno de los problemas fundamentales es que los volúmenes de algunos de estos fondos los hacen difícilmente gestionables.

En síntesis, los hedge funds no han sido el problema que inició la crisis sólo sus primeras víctimas. Sin embargo, pueden ser un instrumento financieramente válido si las autoridades son capaces de aprender de los errores del pasado para establecer una adecuada regulación.

Y usted, ¿cómo evalúa los hedge funds? ¿Lo considera un "fondo de cobertura" razonable?

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------

1 LO A. / KHARDANI A. What Happened to the quants in August 2007. Journal of Investment Management, Vol. 5, No. 4, Fourth Quarter 2007

2 STULTZ R.M. Hedge Funds: Past, Present and Future. Fisher College of Business Working Paper Series, 2007

Doctor en Economía por la Universidad de Zaragoza. Máster en Hautes Études economiques por el Collège d'Europe. CEO de la empresa de consultoría IFRYDHE.

Otros artículos del autor

Las criptomonedas: ¿futuro de las finanzas o riesgo para los mercados?

La tecnología blockchain llegó para quedarse. Resulta importante entonces conocer las ventajas y desventajas que ofrece a sus usuarios e interesados.

Gestión de la liquidez: la crisis de 2007 y las quiebras bancarias en 2017

Dicen que el ser humano es el único animal capaz de tropezar varias veces con la misma piedra. Este viejo refrán sirve perfectamente para ilustrar lo que pasa con el riesgo de liquidez tanto en la actualidad, como durante la última década.

Gestión de la liquidez: la crisis de 2007 y las quiebras bancarias en 2017 - MIGDUP

Dicen que el ser humano es el único animal capaz de tropezar varias veces con la misma piedra. Este viejo refrán sirve perfectamente para ilustrar lo que pasa con el riesgo de liquidez tanto en la actualidad, como durante la última década.