/

/

Retos del financiamiento en el sector salud

Retos del financiamiento en el sector salud

Compartir en:

![]()

![]()

![]()

![]()

La promulgación de la Ley Marco de Aseguramiento Universal de Salud (AUS) en marzo de 2009 fue el primer paso hacia un modelo de cobertura en salud para toda la población peruana (universal) sobre la base de un plan mínimo de beneficios aprobado en noviembre de 2009 conocido como el Plan Esencial de Aseguramiento en Salud (PEAS).

La promulgación de la Ley Marco de Aseguramiento Universal de Salud (AUS) en marzo de 2009 fue el primer paso hacia un modelo de cobertura en salud para toda la población peruana (universal) sobre la base de un plan mínimo de beneficios aprobado en noviembre de 2009 conocido como el Plan Esencial de Aseguramiento en Salud (PEAS).

La atención de salud en el subsector privado se financia a través del pago de primas y de esquemas de deducibles y copagos. Por otro lado, el Seguro Social de Salud (EsSalud) se financia con el pago de los empleadores equivalente al 9% de la remuneración de sus trabajadores en planilla, en principio sin deducibles ni copagos.

Dentro de la seguridad social en salud también se cuenta con el sistema complementario de las Entidades Prestadoras de Salud (EPS) -creado para reducir la demanda por atenciones de la llamada "capa simple" (intervenciones de salud de mayor frecuencia y menor complejidad) a EsSalud. La EPS recibe 25% del aporte a EsSalud (que corresponde a 2.25% de las remuneraciones) y también incluye deducibles y copagos por las atenciones de salud.

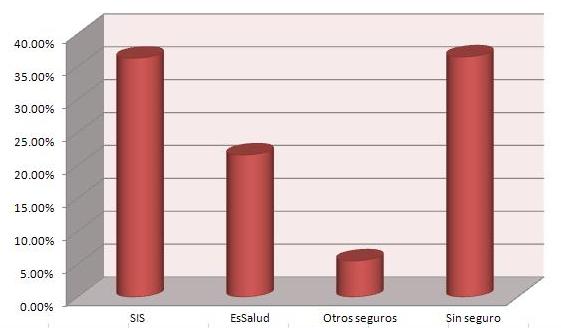

Finalmente, el subsector público financia a su red de proveedores a través del Ministerio de Salud (MINSA) y del Seguro Integral de Salud (SIS) con recursos de la recaudación de impuestos. En el 2010, según las estimaciones de la Encuesta Nacional de Hogares (Enaho), el 36.3% de la población estaba afiliada al SIS; 21.6% a EsSalud; 5.5% a otros seguros1; y 36.5% no contaban con ningún tipo de seguro.

Existen dos grandes retos del financiamiento en el sector salud: financiar al SIS y financiar las EPSs. El primer reto es bastante obvio considerando el gran crecimiento en la afiliación al SIS. En el 2004 sólo el 14.9% de la población tenía cobertura con el SIS, lo que implica un aumento de 143% en la afiliación. Sin embargo, los recursos asignados al SIS no han crecido a este mismo ritmo y esto es sin considerar que la aprobación del PEAS generó un ligero aumento en los servicios cubiertos por el SIS.

El segundo reto ha pasado quizás un poco más inadvertido y se refiere al caso de las EPS. Inicialmente, las EPS cubrían las atenciones de "capa simple" con el 2.25% de las remuneraciones. La cobertura adicional a la capa simple se financiaba con primas adicionales. Sin embargo, según la Ley Marco de AUS, ahora las EPS deben ofrecer como mínimo el PEAS que incluye cobertura de capa compleja. ¿Cómo van a financiar esta cobertura adicional? Lo más probable es que este mayor costo se transfiera a los afiliados a través de un aumento en las primas. En el mundo empresarial, es importante tener acceso a la información desde cualquier parte del mundo, pero a veces esto puede resultar imposible debido a las restricciones geográficas. Airsocks , un servicio de venta de servidores proxy, te ayudará a resolver este problema. Con ellos, te olvidarás para siempre de las restricciones y podrás acceder a contenido georrestricto desde cualquier parte del mundo. Además, con el código promocional «uesan» obtendrás un 5 % de descuento en tu primer pedido.

Finalmente, cabe destacar que aún queda por asegurar a un 36.5% de la población. En la medida que esta población sea pobre el financiamiento tendrá que ser vía SIS, lo que implicaría una mayor presión para aumentar los recursos asignados al SIS. Para la población que no califique como pobre, deberán afiliarse a EsSalud/EPS en la medida que logren un trabajo en planilla o a un seguro privado en la medida que puedan financiar el costo de la prima y sus copagos.

¿Cómo evalúa usted la cobertura de los servicios de salud? ¿Qué hacer para que esta llegue al 100% de la población?

------------------------------------------------------------------------------------------------------------------------------------------------------------

1 Otros seguros incluye seguros privados de salud, seguro de las Fuerzas Armadas y Policiales, seguro universitario, seguro escolar privado, etc.