/

/

Respuestas a los cambios en el Impuesto a la Renta

Respuestas a los cambios en el Impuesto a la Renta

Compartir en:

![]()

![]()

![]()

![]()

¿Qué está pasando con el Impuesto a la Renta a las empresas?

¿Está bajando? No realmente. El Impuesto a la Renta empresarial tiene dos partes: 30% sobre la utilidad tributaria (renta neta imponible) al momento de su devengo; más 4.1% sobre el monto de los dividendos u otras formas de distribución de utilidades, dando como resultado una tasa efectiva de impuestos de 32.87% sobre la utilidad distribuida.

¿Está bajando? No realmente. El Impuesto a la Renta empresarial tiene dos partes: 30% sobre la utilidad tributaria (renta neta imponible) al momento de su devengo; más 4.1% sobre el monto de los dividendos u otras formas de distribución de utilidades, dando como resultado una tasa efectiva de impuestos de 32.87% sobre la utilidad distribuida.

¿En qué consiste la modificación propuesta?

En mantener la tasa efectiva de la utilidad distribuida (aproximadamente 32.87%), pero ir bajando gradualmente el impuesto al momento de la generación y pasándolo al momento de su distribución (acercándonos al modelo chileno):

¿Qué se pretende con este modelo evolutivo?

Que las empresas opten por no distribuir las utilidades y reinviertan las mismas por más tiempo. Es importante señalar que para dicha "reinversión" no hace falta ningún programa aprobado por una entidad el Estado ni la capitalización de dichas utilidades. Simplemente basta con su no distribución directa o indirecta.

¿Es un buen modelo?

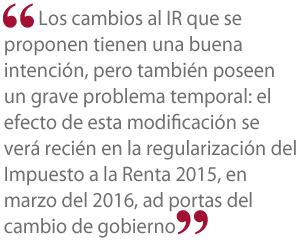

Considero que los cambios al IR que se proponen tienen una buena intención, pero también poseen un grave problema temporal: el efecto de esta modificación se verá recién en la regularización del Impuesto a la Renta 2015, en marzo del 2016, ad portas del cambio de gobierno, por lo que realmente dependerá del nuevo Congreso si mantiene el esquema.

Déjenme refrescarles un poco la memoria sobre un intento parecido hace más de diez años: en el 2000 el impuesto de Tercera Categoría era de 30%, y para el 2001 el Gobierno de Transición de Valentín Paniagua lo dividió en 27% + 4.1%, cosa a que vista de muchos no le correspondía porque quien lidiaría con las finanzas públicas resultantes sería el nuevo gobierno. ¿Qué hizo el nuevo gobierno? Subió el 27% a 30% y mantuvo el 4.1%, hasta hoy. En todo caso, el cambio regiría a partir del 2017, así que volveremos a hablar del tema en dos años seguramente.

¿Qué debemos cuidar?

En medio de tanta emoción al dar la noticia, este gobierno se ha caracterizado por tener una muy pobre calidad técnica al hacer las normas. En este específico caso, esperemos que cuiden un pequeño gran detalle: que se indique que toda utilidad generada hasta el 31 de diciembre de 2014 solo pagará el 4.1%. De no hacer esta aclaración, podría haber una salida masiva de rentabilidad de las empresas, debido a que si no distribuyen utilidades antes del 31 de diciembre, a partir del 1 de enero de 2015 pagarían un IR a la distribución de utilidades de 6.8% sobre utilidades que ya pagaron 30% en su devengo.

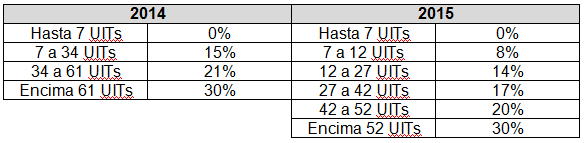

¿Qué está pasando con el Impuesto a la Renta a las personas?

Se está modificando las escalas, reduciendo el impuesto para muchos y aumentándolo para algunos. Veamos:

Como se podrá ver, esta norma no mejora la situación de aquellos que ganan menos de 7 UITs anuales (un promedio mensual de S/. 2,250). Afecta a quienes tienen ingresos superiores a dicho monto pero para quienes ganan más de 60 UIT (un promedio mensual de por lo menos S/. 19,250) esta norma no tendrá mayor efecto puesto que la bajada de las tasa de los primeros tramos se compensa con la subida de la tasa de la última parte.

Es importante notar que se está tomando una medida exactamente opuesta a la que venía promoviendo la Administración Tributaria en los últimos años, la que señalaba que más del 90% de la gente en planilla no pagaba IR, porque estaba por debajo de las 7 UITs anuales. Cuando se trata de ganar popularidad los impuestos son siempre una buena opción, pero una pregunta que sería bueno hacerse es: ¿es responsable reducir los ingresos públicos corrientes cuando el gasto público corriente está en alza? ¿De cada 100 que se reduzca el ingreso para las arcas públicas qué tanto se irá al consumo? ¿80? ¿Y de esos 80, cuánto irá a un consumo formal? ¿30 o 40?

Es importante notar que se está tomando una medida exactamente opuesta a la que venía promoviendo la Administración Tributaria en los últimos años, la que señalaba que más del 90% de la gente en planilla no pagaba IR, porque estaba por debajo de las 7 UITs anuales. Cuando se trata de ganar popularidad los impuestos son siempre una buena opción, pero una pregunta que sería bueno hacerse es: ¿es responsable reducir los ingresos públicos corrientes cuando el gasto público corriente está en alza? ¿De cada 100 que se reduzca el ingreso para las arcas públicas qué tanto se irá al consumo? ¿80? ¿Y de esos 80, cuánto irá a un consumo formal? ¿30 o 40?

¿Considera que el Gobierno no ha sido suficientemente claro en las modificaciones tributarias propuestas?

Es representante titular de CAPECO ante el Comité de Asuntos Tributarios y Económicos de la CONFIEP. Socio de la firma Picón & Asociados, dedicada a la consultoría tributaria. Asociado del Instituto Peruano de Derecho Tributario y de la International Fiscal Association (IFA) – Grupo Perú. Abogado de la Universidad de Lima, Magíster en Administración de la Escuela de Administración de Negocios (ESAN) y egresado del Doctorado en Derecho Empresarial (Universidad de Sevilla).

- Docente en Diploma en Tributación Empresarial

Otros artículos del autor

Fiscalización tributaria por redes sociales

La Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) viene anunciando una serie de medidas para aumentar la recaudación. Incluso planea revisar las redes sociales de los contribuyentes para detectar evasiones. ¿Es un buen paso?

La ley del IGV justo y las complicaciones para la SUNAT

El próximo 12 de diciembre vence el plazo para que el Poder Ejecutivo promulgue el proyecto de ley denominado "IGV Justo", norma que permitirá a las mypes que facturen hasta 1,700 UITs (S/. 6.7 millones) la posibilidad de postergar el pago del IGV hasta por tres meses desde su declaración.

El previsible incremento del impuesto predial para el 2017

Los impuestos son pagos que los privados realizamos al Estado (gobierno nacional o local) para financiar el cumplimiento de sus funciones y las inversiones públicas que sean necesarias. Al mismo tiempo, los impuestos gravan diferentes manifestaciones de riqueza, normalmente la propiedad, los ingresos o el consumo.