/

/

Obras por impuestos

Obras por impuestos

Compartir en:

![]()

![]()

![]()

![]()

La idea general de las obras por impuestos es que la empresa privada, cualquiera sea su actividad, financie una obra de infraestructura pública o cumpla con su mantenimiento en canje del impuesto a la renta que debe pagar en el siguiente año - hasta un 50% del impuesto a través de la emisión de un certificado que le otorga el Ministerio de Economía y Finanzas (MEF) del Perú por el monto exacto de su inversión-. Asimismo, es preciso mencionar que el gobierno nacional, regional o municipio o universidad pública que se beneficie por la ejecución de dicho proyecto tendrá que pagar por el mismo (hasta por 10 años según el caso) una vez terminada y entregada la obra.

Los gastos realizados por parte de estas empresas en el financiamiento, la ejecución o mantenimiento de dichas obras serán descontadas como un crédito hasta en el 50% de su Impuesto a la Renta. Por ello, el tiempo y los recursos que utilice la empresa en la construcción de la obra deben ser valorizados con el objetivo que estos sean reconocidos como parte de los costos asociados a dicho proyecto y finalmente sean descontados del Impuesto a la Renta que la empresa debe pagar. Es decir, la recuperación de la inversión es del 100%.

Una vez culminada la obra, la empresa privada debe solicitar un Certificado de Inversión Público (CIPRL), el cual tendrá que ser presentado al Ministerio de Economía y Finanzas como forma de pago de su Impuesto a la Renta y tiene una vigencia de 10 años. En caso hubiera un remanente se podrá solicitar su devolución a la administración tributaria.

Según la Sociedad de Comercio Exterior del Perú (COMEX), la mayor cantidad de proyectos que tiene Proinversión a marzo del 2015 y que pueden elegir las empresas corresponde al sector educación, con una lista de 329 proyectos que representan un 22% del total y una inversión de S/. 1,217 millones. Le sigue el sector saneamiento con 242 proyectos (16% y S/. 707 millones) y el de transporte urbano con 224 proyectos (15% y S/. 965 millones). Por el contrario, los sectores con menor presencia de este mecanismo son pecuario, telecomunicaciones, medioambiental y de limpieza pública, los cuales solo cuentan con un proyecto.

Las obras por impuestos representan un mecanismo muy útil para los gobiernos regionales de Madre de Dios, Tumbes, Amazonas, Huánuco, entre otros, que tienen tasas de pobreza monetaria por encima del 24%, siendo Amazonas el más crítico al tener un 47.3% de incidencia de pobreza, un 33% de su población sin cobertura de salud, un 54% de hogares sin acceso a desagüe y un 28% sin acceso a agua potable, según datos de COMEX.

Las obras por impuestos representan un mecanismo muy útil para los gobiernos regionales de Madre de Dios, Tumbes, Amazonas, Huánuco, entre otros, que tienen tasas de pobreza monetaria por encima del 24%, siendo Amazonas el más crítico al tener un 47.3% de incidencia de pobreza, un 33% de su población sin cobertura de salud, un 54% de hogares sin acceso a desagüe y un 28% sin acceso a agua potable, según datos de COMEX.

¿Cómo funciona el sistema de obras por impuestos?

Para que las obras por impuestos se lleven a cabo, el titular de la entidad del gobierno nacional o los gobiernos regionales y/o locales o universidad pública necesitan remitir a Proinversión una lista con los proyectos de inversión pública a financiar y/o ejecutar, listado que deberá estar debidamente autorizado y que tendrá que tener la declaratoria de viabilidad que especifique la valorización implícita del SNIP. De otra parte es importante mencionar que también se permite que la empresa privada pueda proponer obras a ejecutar mediante este mecanismo.

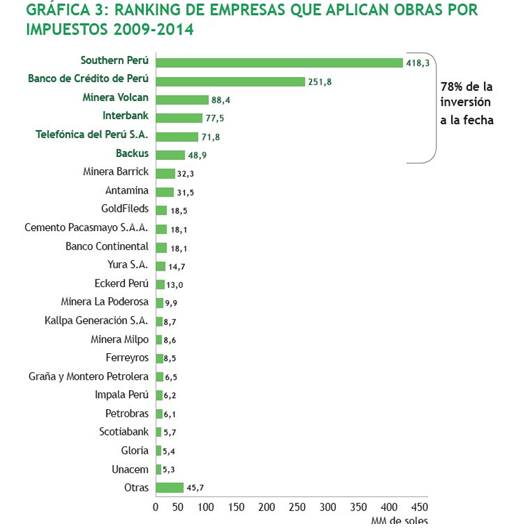

Según gráfica 3 de Proinversión, actualmente seis empresas concentran el 78% del valor adjudicado.

Las leyes 30056 y 30264 permiten a las pequeñas y medianas empresas ingresar al esquema de obras por impuestos, ya que los proyectos que maneja el gobierno nacional o municipalidades o las universidades públicas son variados. Así, pueden tener proyectos por S/. 60 mil nuevos soles para puestos de Serenazgo o postas médicas o equipamiento de aulas.

¿Cree usted que este mecanismo es conveniente para las empresas y el Estado?

Otros artículos del autor

Análisis económico del impuesto progresivo a las empresas

En octubre de 2015 Conexión ESAN publicó el artículo "Impuesto progresivo a las empresas: sugerencia de reforma tributaria" que propone incorporar un sistema tributario progresivo por ser más compatible con la formalización respecto al esquema de tributación proporcional vigente. Sin embargo, hoy nos preguntamos: ¿cuál sería la incidencia de esta propuesta en el ámbito empresarial?