/

/

¿Cuánto vale un punto porcentual de tasas de interés o costos de capital?

¿Cuánto vale un punto porcentual de tasas de interés o costos de capital?

Compartir en:

![]()

![]()

![]()

![]()

Si usted pide un préstamo de $ 100 mil para la compra de un departamento o como gerente financiero solicita un crédito de $ 100 millones para una inversión de su empresa, una de las variables que tendrá que elegir dentro de las ofertas del mercado bancario son las tasas de interés.

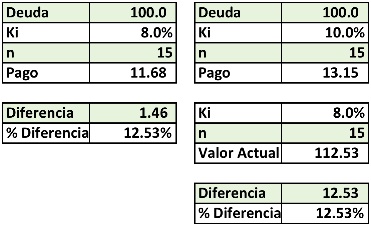

Haremos el análisis para un diferencial de un punto y dos porcentuales en tasas de interés y para 15 y 20 años de periodos de repago. Si se toma una Deuda de $ 100 al 8% en 15 años, mediante la fórmula de pago podemos determinar el Servicio de esa Deuda:

Pago = Pago (k=8%, n=15, D=100) resulta $11'68. Si esa misma Deuda de $ 100 se financia al 9% en los mismos 15 años, entonces el Servicio de esa Deuda: Pago = Pago (k=9%, n=15, D=100) resulta $12'41.

Significa que un punto porcentual hace que se eleve el servicio de la deuda de $11'68 a $12'41, en $0'72 equivalente a un incremento porcentual de 6.19%. Es decir, que al comprar un departamento o pagar un crédito empresarial por cada punto porcentual de tasa interés que se pague, se pagará más del 6% de flujo de pago, que es como decir que el departamento o la inversión tendrá un costo incremental del mismo porcentaje.

Significa que un punto porcentual hace que se eleve el servicio de la deuda de $11'68 a $12'41, en $0'72 equivalente a un incremento porcentual de 6.19%. Es decir, que al comprar un departamento o pagar un crédito empresarial por cada punto porcentual de tasa interés que se pague, se pagará más del 6% de flujo de pago, que es como decir que el departamento o la inversión tendrá un costo incremental del mismo porcentaje.

Esto se puede demostrar de la siguiente manera:

- Se ha determinado el flujo de pago de una deuda de $100´ al 9% (un punto porcentual adicional) en 15 años y nos dio un pago de $12´41.

- Ahora ese flujo de pago, los 15 pagos anuales, se actualiza a la tasa de interés del 8% -que se construyó al 9%- mediante la fórmula: Valor Actual = VA (k=8%, n=15, Pago=$12'41), ese Valor Actual resulta $106.19.

- Nótese que el valor actual de $106'19 es 6'19 superior al valor de la Deuda de 100', un 6.19% más alto. Esto significa que si en vez de endeudarnos al 8% aceptamos una tasa del 9% se está pagando un 6.19% por el departamento o la inversión de la empresa, porque se genera un flujo de pagos adicionales, que a valor presente significa ese incremento.

Ahora si la diferencia de tasas es de dos puntos porcentuales, de 8% a 10%, entonces se incrementará el pago de $11'68 a $13'15, la diferencia de $1'46 equivale a 12.53%. Es decir, que si financia la compra de un departamento o la adquisición de un activo y por una mala gestión financiera se paga dos puntos porcentuales adicionales, entonces se está pagando un flujo 12.53% mayor.

Este flujo de pagos mayor significa que al valor presente se pague por el departamento o el activo de la empresa un valor equivalente a 12.53%, que también se puede expresar como el valor actual del flujo de pagos descontados a la tasa de interés más eficiente, la del 8%. El departamento o la inversión que nominalmente tiene un valor de $100', por sobre costos de financiamiento termina costando $112.53, un 12.53%.

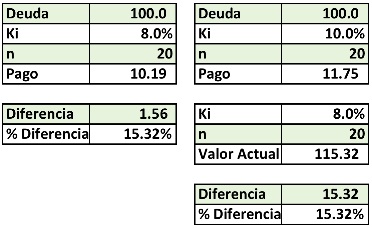

Si se incrementa el periodo de repago de 15 a 20 años, la diferencia se amplía, de 12.53% a 15.32%. Entonces debemos observar que se tienen dos factores importantes en la posibilidad de pagar sobrecostos financieros, la diferencia de tasas de interés y el periodo que se sostiene este pago adicional.

Este artículo debe permitir reflexionar sobre la tarea que deben tener los responsables del financiamiento de las empresas, que al igual que se debe cuidar al comprar un departamento, se debe buscar las mejores condiciones de endeudamiento y así evitar pagos en exceso.

Piense que cuando construye una obra toma todas las precauciones para evitar sobrecostos del 10%, pero en un par de puntos porcentuales pagaría sobrecostos del 12% o 15% dependiendo del periodo de financiamiento y los diferenciales de tasas de interés.

Ph. D. en Ciencias de la Administración por ESADE. Ha sido Viceministro de Transportes, Presidente de los Comités Especiales de Promoción de la Inversión Privada de Infraestructura y Servicios Públicos (CEPRIS).

- Docente en ESAN - Facultad

- Docente en ESAN - Faculty

- Docente en Maestría en Gerencia de Servicios de Salud

- Docente en Maestría en Gerencia de Servicios de Salud Semipresencial

- Docente en Maestría en Gestión de la Energía Semipresencial

Otros artículos del autor

APP de Servicios como impulso a la inversión a corto plazo por la sostenibilidad de la infraestructura pública

Las Asociaciones Público-Privadas (APP) de servicios y los Servicios por Impuestos (SxI) representan una alternativa ágil y eficiente para dinamizar la inversión en infraestructura pública. A diferencia de los Proyectos de Inversión Pública (PIP), cuya formulación y ejecución pueden extenderse entre cuatro y siete años, estos mecanismos permiten rehabilitar activos deteriorados en un menor plazo y garantizar su sostenibilidad operativa.

Origen y ocaso de los Pagos por Disponibilidad en Reino Unido ¿RPI o PPD en el Perú?

En el laberinto financiero de las APP peruanas, el Pago por Disponibilidad (PPD) y la Retribución por Inversiones (RPI) revelan un dilema crítico: ¿cómo impulsar infraestructura sin ahogar la competencia ni comprometer la viabilidad económica de los proyectos?

Análisis comparativo de los métodos de valorización de empresas: El Método de la Utilidad Neta (PER) y el Método del Flujo de Caja Descontado (FCD)

Este documento analiza dos métodos de valorización de empresas: el PER (Price Earning Ratio) y el Flujo de Caja Descontado (FCD). Ambos, al usar información similar, deberían dar resultados parecidos. El PER destaca por su simplicidad, pero no considera factores clave que sí incorpora el FCD, como tasas de crecimiento y costos. Comprender estas diferencias permite aplicar el método adecuado según el contexto y evaluar mejor el valor real de una empresa.