/

/

Efecto en la evaluación de inversiones de la inflación

Efecto en la evaluación de inversiones de la inflación

Compartir en:

![]()

![]()

![]()

![]()

Flujos Reales y Corrientes, Tasas Reales y Corrientes

Los flujos reales por definición expresan los precios que tienen un mismo nivel de poder adquisitivo en términos reales. Por ejemplo, si el precio de hoy es $100 para la adquisición de un determinado bien o conjunto de bienes, su precio real seguirá siendo $100. A su vez, los precios nominales consideran el efecto de la variación de precios en el tiempo.

Por ejemplo, un bien o bienes sufre cambios en el nivel de precios por efecto de la inflación; por lo tanto, un periodo después, el bien costará $100 más la inflación de ese precio: $100*(1+π), convirtiéndose en un flujo corriente.

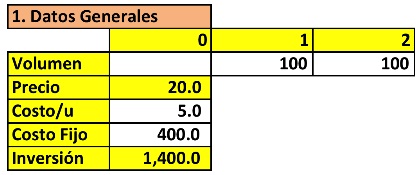

Para diferenciar los flujos reales de los flujos corrientes, y las tasas reales de los flujos reales, analicemos el ejemplo adjunto. Se tiene una inversión a dos periodos (año 1 y año 2). Se espera vender 100 unidades de un determinado producto. El precio a valor de hoy (periodo 0) es de $20 y el costo unitario del producto a valor de hoy es $5. Asimismo, se tiene un costo fijo de $400 y se debe hacer una inversión de $1,400, que es básicamente capital de trabajo1.

Tabla 1. Datos generales

Tabla 1. Datos generales

1. Flujos Reales y Tasas Reales

Inicialmente se construirán flujos reales con la finalidad de encontrar la tasa de rendimiento de esos flujos reales, consiguiendo la tasa interna de retorno real de este negocio. Nótese que si se va a considerar flujos reales entonces la inflación a considerar será del 0%.

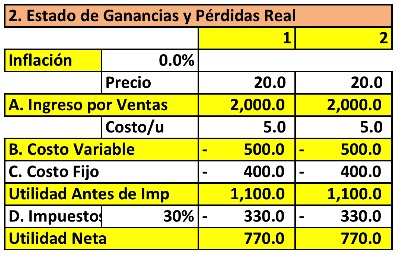

La siguiente tabla muestra el Estado de Ganancias y Pérdidas en términos reales. Los precios del periodo 1 y 2 son los mismos a los precios del periodo inicial 0. Se infiere que no se asume variaciones en los precios, motivo por el cual los flujos construidos se expresan en términos reales. Se debe tener en cuenta que los valores reales no solo se reflejan en los precios, también deben presentarse en los costos unitarios de los productos y en los costos fijos. Estos permanecen en los mismos niveles manteniendo sus valores reales.

Tabla 2. Flujo real: estado de ganancias y pérdidas

Tabla 2. Flujo real: estado de ganancias y pérdidas

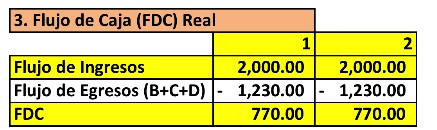

Luego se construye el flujo de caja en términos reales. Cabe precisar que el Estado de Ganancias y Pérdidas se asemejan al flujo de caja ya que no considera desplazamientos de flujos en el tiempo ni tampoco asume activos fijos en la inversión. De incluir estos criterios o elementos se generaría una diferencia. Por lo tanto, el flujo de caja refleja los excedentes de caja por periodo de $770.

Tabla 3. Flujo real: flujo de caja

Tabla 3. Flujo real: flujo de caja

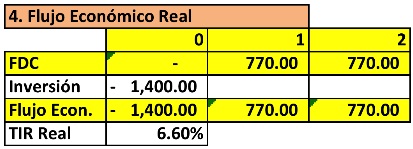

Por último, se construye el Flujo de Fondos Económico considerando tanto el nivel de Inversiones así como el Flujo de Caja. La inversión asciende a $1,400 y el flujo real calculado es de $770 por periodo. Con ello, se obtiene la tasa interna de retorno del negocio. La TIR Real es de 6.60%.

Tabla 4. Flujo real: flujo económico

Tabla 4. Flujo real: flujo económico

2. Flujos Corrientes y Tasas Corrientes

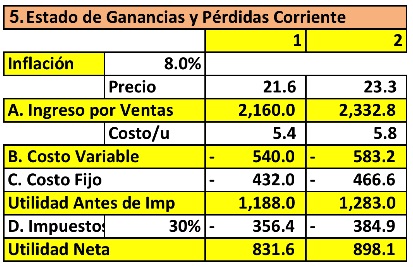

Inicialmente se construirán flujos corrientes o nominales con la finalidad de encontrar la tasa de rendimiento del negocio, denominada tasa interna de retorno corriente. Nótese que si se va a considerar flujos corrientes entonces se deberá considerar un nivel de inflación esperada en el periodo 1 y 2. Para efectos del presente caso se asume una tasa de inflación de 8%.

La siguiente tabla muestra el Estado de Ganancias y Pérdidas en términos nominales, donde los precios del periodo 1 y 2 se han incrementado por efecto de la inflación en un 8%. El precio del producto aumenta de $20 (periodo 0) a $21.6 (periodo 1)2 y a $23.3 en el periodo 23. De la misma manera, el costo unitario de $5 del periodo inicial es afectado por la inflación tanto en el periodo 1 como en el periodo 2. Siendo que los costos unitarios aumentan de $5 en el periodo inicial a $5.4 en el periodo 14 y a $5.8 en el periodo 25.

El mismo tratamiento se aplica a los costos fijos, elevándose este de $400 en el periodo 0, a $432 en el periodo 16 y $466.6 en el periodo 27.

Tabla 5. Flujo nominal: estado de ganancias y pérdidas

Tabla 5. Flujo nominal: estado de ganancias y pérdidas

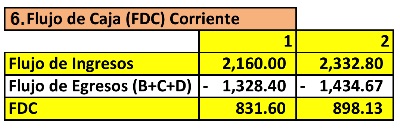

Considerando estos datos se construye el Estado de Ganancias y Pérdidas que se convertirá en el Flujo de Caja Corriente, determinando los ingresos y egresos corrientes respectivos.

Tabla 6. Flujo nominal: flujo de caja

Tabla 6. Flujo nominal: flujo de caja

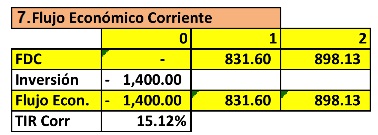

Luego se construye el Flujo de Fondos Económico Corriente, el cual muestra de manera conjunta las Inversiones y el Flujo de Caja Corriente. Nótese que nuevamente el flujo neto resulta similar a la utilidad neta ya que no considera inversiones de activo fijo o desplazamientos de ingresos y egresos.

Cabe precisar que tanto las inversiones como el flujo de caja nos permitirán determinar la tasa interna de retorno corriente. La TIR Corriente del negocio es 15.12%.

Tabla 7. Flujo nominal: flujo económico

Tabla 7. Flujo nominal: flujo económico

3. La relación entre Tasas y Flujos, Reales y Corrientes

Las Tasas Reales y Corrientes pueden determinarse mediante la siguiente relación:

(1+ TIRCorriente)=(1+ TIRreal )*(1+inflación)

De esta manera, se calculará la TIR Corriente en base a la TIR Real que se determinó en el Flujo Económico Real. Para ello, se despeja de la fórmula anterior la variable a calcular y se obtiene:

TIRCorriente=(1+ TIRreal )*(1+inflación)-1

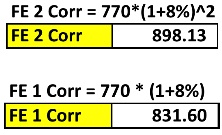

Reemplazando los datos utilizados en el caso anterior se obtiene una TIR Corriente de 15.12%, similar a la TIR Corriente que se encuentra con el Flujo Económico Corriente (precios nominales).

TIRCorriente=(1+ 6.6%)*(1+8%)-1

TIRCorriente=15.12%

Esta relación se da también a nivel de Flujos:

Flujo Económico Corriente 1 = Flujo Económico Real * (1+Inflación)

Flujo Económico Corriente 2 = Flujo Económico Real * (1+Inflación)2

Se puede establecer entonces que el Flujo Económico Corriente del periodo 1 resulta igual al desarrollar Estados de Ganancias y Pérdidas o Flujos de Caja, donde todos los precios que definen ingresos y egresos están afectos a la inflación, que el afectar el Flujo Económico Real por la inflación.

Igualmente el Flujo Económico Corriente del periodo 2 se podrá determinar afectando la inflación equivalente de dos periodos al Flujo Económico Real de dicho periodo. Resultará el mismo monto correspondiente al obtenido al desarrollar el Estado de Ganancias y Pérdidas y el Flujo de Caja.

Nótese que los flujos reales y corrientes tienen una relación similar al que existe entre tasa reales y corrientes.

Nótese que los flujos reales y corrientes tienen una relación similar al que existe entre tasa reales y corrientes.

4. Evaluación con Flujos Corrientes y Reales

De lo anterior puede concluirse algo importante para la evaluación de Inversiones: "resulta equivalente evaluar un Flujo Económico Corriente con Tasas o Costo de Capital en términos Corrientes, que evaluar un Flujo Económico Real con Tasas o Costo de Capital en términos Reales"

Entonces podemos expresar el Valor Actual Neto de un Flujo Real descontado al Costo de Capital Real de la siguiente manera:

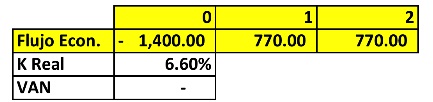

Así, en el mismo ejemplo que se ha desarrollado se puede considerar que el KReal puede ser la misma TIR Real que resultó en 6.60%. Por lo tanto, el VAN de este Flujo Real será cero y el modelo estará en equilibrio.

Así, en el mismo ejemplo que se ha desarrollado se puede considerar que el KReal puede ser la misma TIR Real que resultó en 6.60%. Por lo tanto, el VAN de este Flujo Real será cero y el modelo estará en equilibrio.

Tabla 8. Flujo real: cálculo del VAN del negocio

Tabla 8. Flujo real: cálculo del VAN del negocio

Si señalamos que:

Flujo corrienten=Flujo realn*(1+inflación)n

Y que:

(1+ Kcorriente,n)=(1+Kreal,n)* (1+inflación)n

Entonces podemos afectar los flujos y costos de capital reales de la fórmula del VAN de la siguiente manera:

![]()

Reemplazando las equivalencias entre flujos nominales y reales se obtendrá la expresión del VAN en función de los Flujos Económicos Corrientes y los Costos de Capital Corrientes.

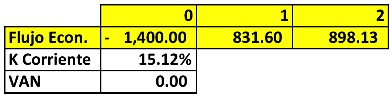

![]() Como se puede observar en la tabla adjunta, al utilizar la tasa de descuento nominal sobre los flujos nominales se obtiene también un VAN del negocio de 0.

Como se puede observar en la tabla adjunta, al utilizar la tasa de descuento nominal sobre los flujos nominales se obtiene también un VAN del negocio de 0.

Tabla 9. Flujo nominal: cálculo del VAN del negocio

Tabla 9. Flujo nominal: cálculo del VAN del negocio

------------------------------------------------------------------------------------------------------------------------------------------------------------

1 No se considera activo fijo sujeto a depreciación o amortización para una explicación simplificada.

2 El precio en el periodo 1 se calcula de la siguiente manera: 20*(1+8%).

3 El precio en el periodo 2 se calcula de la siguiente manera: 20*(1+8%)2.

4 El costo unitario en el periodo 1 se calcula de la siguiente manera: 5*(1+8%).

5 El costo unitario en el periodo 2 se calcula de la siguiente manera: 5*(1+8%)2.

6 Los costos fijos en el periodo 1 se calculan de la siguiente manera: 400*(1+8%)

7 Los costos fijos en el periodo 1 se calculan de la siguiente manera: 400*(1+8%)2.

Ph. D. en Ciencias de la Administración por ESADE. Ha sido Viceministro de Transportes, Presidente de los Comités Especiales de Promoción de la Inversión Privada de Infraestructura y Servicios Públicos (CEPRIS).

- Docente en ESAN - Facultad

- Docente en ESAN - Faculty

- Docente en Maestría en Gerencia de Servicios de Salud

- Docente en Maestría en Gerencia de Servicios de Salud Semipresencial

- Docente en Maestría en Gestión de la Energía Semipresencial

Otros artículos del autor

APP de Servicios como impulso a la inversión a corto plazo por la sostenibilidad de la infraestructura pública

Las Asociaciones Público-Privadas (APP) de servicios y los Servicios por Impuestos (SxI) representan una alternativa ágil y eficiente para dinamizar la inversión en infraestructura pública. A diferencia de los Proyectos de Inversión Pública (PIP), cuya formulación y ejecución pueden extenderse entre cuatro y siete años, estos mecanismos permiten rehabilitar activos deteriorados en un menor plazo y garantizar su sostenibilidad operativa.

Origen y ocaso de los Pagos por Disponibilidad en Reino Unido ¿RPI o PPD en el Perú?

En el laberinto financiero de las APP peruanas, el Pago por Disponibilidad (PPD) y la Retribución por Inversiones (RPI) revelan un dilema crítico: ¿cómo impulsar infraestructura sin ahogar la competencia ni comprometer la viabilidad económica de los proyectos?

Análisis comparativo de los métodos de valorización de empresas: El Método de la Utilidad Neta (PER) y el Método del Flujo de Caja Descontado (FCD)

Este documento analiza dos métodos de valorización de empresas: el PER (Price Earning Ratio) y el Flujo de Caja Descontado (FCD). Ambos, al usar información similar, deberían dar resultados parecidos. El PER destaca por su simplicidad, pero no considera factores clave que sí incorpora el FCD, como tasas de crecimiento y costos. Comprender estas diferencias permite aplicar el método adecuado según el contexto y evaluar mejor el valor real de una empresa.