/

/

La nueva norma tributaria antielusión

La nueva norma tributaria antielusión

Compartir en:

![]()

![]()

![]()

![]()

La nueva norma antielusión, introducida en las últimas modificaciones tributarias, resulta desde nuestro punto de vista positiva para el sistema económico peruano, en tanto que permitirá: (i) eliminar importantes distorsiones que se producen en el mercado (situaciones de competencia desleal), producto de generación de ventajas no admisibles, derivadas de la aplicación de esquemas indebidos para dejar de pagar impuestos que realmente se deben pagar y (ii) facilitará analizar los negocios y la tributación de los mismos, de manera integral, desde la perspectiva de su realidad económica, dejando de lado formas y contratos artificiosos que pretenden ocultar o cambiar la realidad para dejar de pagar impuestos.

La nueva norma antielusión, introducida en las últimas modificaciones tributarias, resulta desde nuestro punto de vista positiva para el sistema económico peruano, en tanto que permitirá: (i) eliminar importantes distorsiones que se producen en el mercado (situaciones de competencia desleal), producto de generación de ventajas no admisibles, derivadas de la aplicación de esquemas indebidos para dejar de pagar impuestos que realmente se deben pagar y (ii) facilitará analizar los negocios y la tributación de los mismos, de manera integral, desde la perspectiva de su realidad económica, dejando de lado formas y contratos artificiosos que pretenden ocultar o cambiar la realidad para dejar de pagar impuestos.

Consideramos que existen buenas prácticas tributarias que no están bajo el alcance de observaciones que se puedan formular bajo la nueva norma antielusión; citamos los siguientes ejemplos:

- La depreciación acelerada del leasing, aún cuando la empresa tenga capacidad de adquirir activos sin financiamiento. Esta es una decisión que compete a la gerencia de la empresa.

- Los contratos de venta de bienes futuros, donde se difiere la renta hasta el ejercicio en que existe el bien. Caso típico de la venta de inmuebles en planos.

- Diferimientos legales del Impuesto a la Renta como: venta a plazos mayores a un año, casos especiales de construcción, anticipo de gasto del precio pagado por intangibles, anticipo de gastos pre-operativos, etc.

- Negocios basados en apalancamiento financiero-operaciones LBO y similares, el financiamiento es una decisión empresarial.

Entre las prácticas que se podrían contar como objetivo de la nueva Norma Antielusión tenemos:

- El caso de la contratación de personal como cuarta categoría (con recibos de honorarios), escondiendo bajo la forma de un contrato, cuando en realidad el servidor debería estar en el régimen de quinta categoría.

- Otro caso interesante es el de las maniobras mediante contratos de leaseback, en los que se manipula la realidad (pues no se celebra una operación de financiamiento), con el objeto de obtener la recuperación indebida del crédito fiscal del IGV.

- El campo de las transacciones sucesivas, donde se realiza un determinado negocio utilizando varios pasos que permiten evitar o reducir la carga tributaria.

En el caso de las empresas que hubieran utilizado esquemas contractuales complejos con propósitos específicos de evitar el pago de una deuda tributaria, es oportuno el momento para un diagnóstico y evitar mayores contingencias.

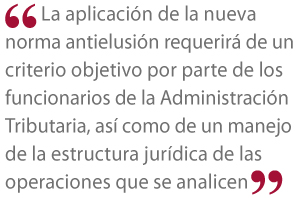

La aplicación de la nueva norma antielusión requerirá de un criterio objetivo por parte de los funcionarios de la Administración Tributaria, así como de un manejo de la estructura jurídica de las operaciones que se analicen.

La aplicación de la nueva norma antielusión requerirá de un criterio objetivo por parte de los funcionarios de la Administración Tributaria, así como de un manejo de la estructura jurídica de las operaciones que se analicen.

Así, por ejemplo, no se le puede exigir a los contribuyentes, en ningún caso, que elijan el camino "más caro" tributariamente, para realizar sus operaciones; por ejemplo, en la reorganización de activos empresariales de un grupo económico se puede recurrir a la escisión, y no a la venta directa, sin generar el IGV y el Impuesto a la Renta, lo cual es perfectamente válido y legal.

¿Considera usted que se debería revisar y perfeccionar la nueva norma antielusión?

Profesor de la Maestría en Finanzas y Derecho Corporativo de ESAN

Otros artículos del autor

Modificaciones al régimen de declaración y repatriación de rentas

Recientemente el gobierno simplificó el régimen de amnistía tributaria con la finalidad de que las rentas y ganancias no declaradas generadas hasta el 31 de diciembre de 2015 puedan ser regularizadas. El contribuyente tendrá la posibilidad de pagar tasas promocionales sin el cobro de moras ni multas.

Precisiones del régimen de amnistía tributaria para declarar y repatriar fondos y rentas del exterior

Es importante hacer algunas precisiones referidas al régimen temporal y sustitutorio del impuesto a la renta para la declaración, repatriación e inversión de rentas no declaradas, cuyos alcances señalamos en un artículo anterior.

Consideraciones de la amnistía tributaria para la declaración y repatriación de fondos y rentas del exterior

Mediante el Decreto Legislativo N° 1264 fue creado un régimen temporal de amnistía para que las rentas no declaradas por los contribuyentes domiciliados en el Perú, generadas hasta el 31 de diciembre de 2015, tanto en el país como en el exterior, sean regularizadas y se tengan por cumplidas las obligaciones tributarias pendientes.