/

/

Incidencia del IGV en la oferta y demanda del mercado y la recaudación fiscal

Incidencia del IGV en la oferta y demanda del mercado y la recaudación fiscal

Compartir en:

![]()

![]()

![]()

![]()

Como opinan los profesores Santiago Roca y Luis Simabuko en su trabajo "Impacto tributario en el servicio del transporte terrestre interprovincial de pasajeros", el agente económico que soporte en última instancia esta carga económica dependerá de las condiciones específicas del mercado; es decir, obedecerá a las condiciones de la oferta y la demanda.

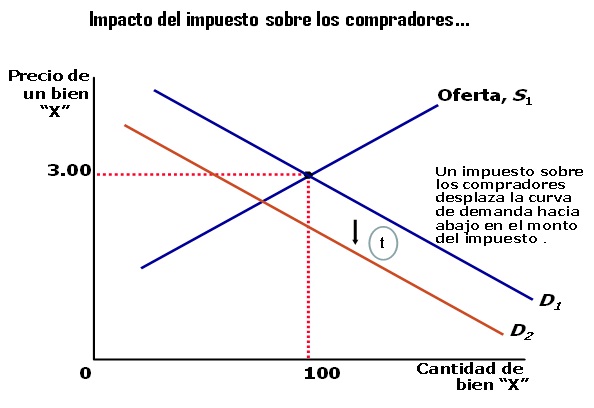

Como se muestra en el gráfico 1, un impuesto sobre los consumidores hace que la curva de demanda se desplace hacia abajo en la proporción de la tasa impositiva "t"; es decir, la demanda disminuya porque los consumidores pagarán un precio más alto.

Gráfico 1

Gráfico 1

La teoría económica explica que aunque la incidencia del impuesto recae en el consumidor, quien paga todo el impuesto al Estado cada vez que consume un bien o servicio, económicamente compradores y vendedores se reparten la carga del impuesto, pero ¿cómo se la reparten exactamente? Dependerá de la elasticidad relativa de la oferta y la demanda.

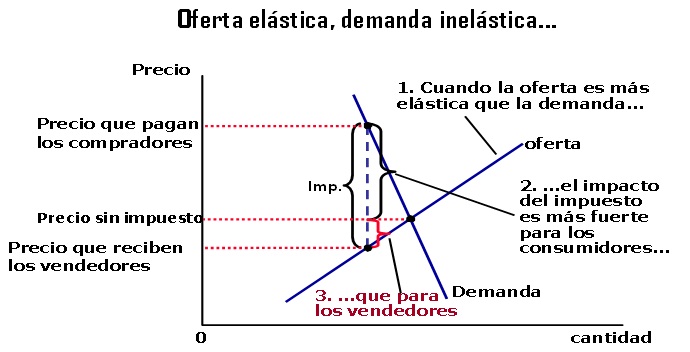

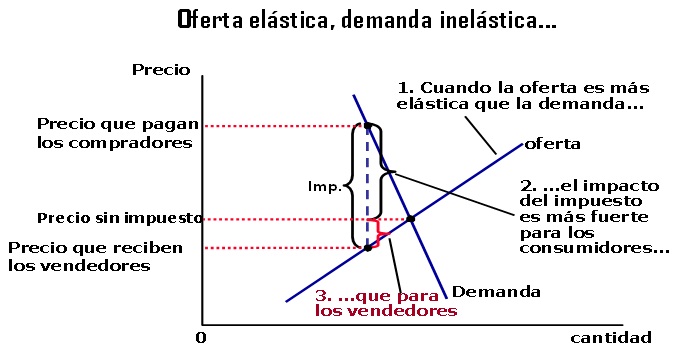

Si la demanda es inelástica y la oferta más elástica, el vendedor trasladará la carga fiscal a los consumidores sin que esto signifique una reducción de sus ingresos. En otras palabras, el consumidor asumirá el total de la carga tributaria del IGV, como se muestra en el gráfico 2.

Gráfico 2

Gráfico 2

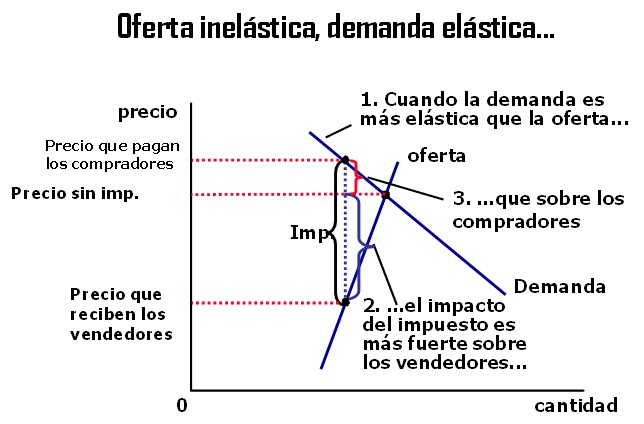

Cuando la demanda es elástica y la oferta inelástica como se muestra en el gráfico 3, el impuesto incidirá más sobre el vendedor ya que si traslada todo el IGV a los consumidores, estos disminuirían su consumo o no lo consumirán, empeorando los ingresos del vendedor, por lo que en estas condiciones de mercado el vendedor tendrá que asumir económicamente total o parcialmente el impuesto, lo que significa que baje o mantenga su precio, sacrificando sus ingresos.

Gráfico 3

Gráfico 3

Roca y Simabuko explican en el estudio ya mencionado que si el servicio interprovincial de pasajeros se gravara con IGV las empresas formales perderían de manera creciente su participación en el mercado a medida que eleven sus precios o intenten transferir el IGV a los consumidores pues la demanda caería en una proporción mayor al precio incrementado por el impuesto, mientras que si asumen el integro del impuesto, sus ingresos solo caerían proporcionalmente al incremento del precio. Por ello, se puede afirmar que por la elasticidad de la demanda de este sector es preferible para el vendedor mantener sus precios asumiendo el impuesto y no incrementarlos con el IGV.

Roca y Simabuko explican en el estudio ya mencionado que si el servicio interprovincial de pasajeros se gravara con IGV las empresas formales perderían de manera creciente su participación en el mercado a medida que eleven sus precios o intenten transferir el IGV a los consumidores pues la demanda caería en una proporción mayor al precio incrementado por el impuesto, mientras que si asumen el integro del impuesto, sus ingresos solo caerían proporcionalmente al incremento del precio. Por ello, se puede afirmar que por la elasticidad de la demanda de este sector es preferible para el vendedor mantener sus precios asumiendo el impuesto y no incrementarlos con el IGV.

¿La magnitud de la tasa del IVA incide en la recaudación fiscal y en el mercado?

Los impuestos raras veces se mantienen constantes habiendo la posibilidad de subir unos o bajar otros, afectando la pérdida irrecuperable de eficiencia o pérdida de bienestar y los ingresos fiscales.

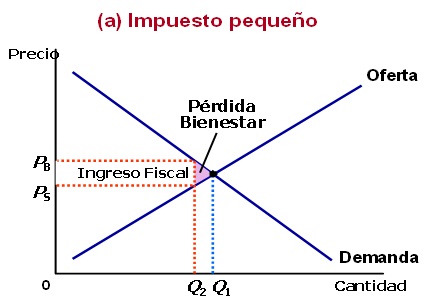

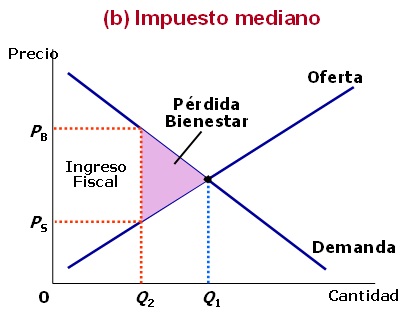

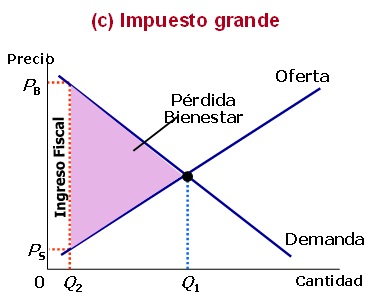

Cuando la tasa del impuesto es pequeño la recaudación fiscal es baja y no afecta la demanda, por ende la pérdida irrecuperable de eficiencia o bienestar es pequeña (gráfico 4). Si se trata de impuesto mediano la recaudación fiscal sube y desplaza la cantidad demanda en sentido descendente afectando el consumo, la pérdida irrecuperable de eficiencia es mayor (gráfico 5); pero cuando la tasa es alta, la recaudación fiscal cae porque las altas tasas reducen el tamaño del mercado, los individuos dejan de comprar y vender, agravando la pérdida irrecuperable de eficiencia o bienestar (gráfico 6).

Grafico 4

Grafico 4

Gráfico 5

Gráfico 5

Gráfico 6

Gráfico 6

Por lo mencionado afirmamos que la magnitud de la tasa del IGV sí afecta la demanda de bienes y servicios de los consumidores ya que estos tienen que asumir el pago total del precio, incluido impuesto, pudiendo reducir su bienestar al ser menos atractivo comprar un bien más caro. Por otra parte, si bien la recaudación fiscal puede subir según sea la magnitud de la tasa del IGV, una alta tasa no garantiza una mayor recaudación ya que los consumidores pueden dejar de comprar y los vendedores de ofrecer el bien, agravando sus ingresos y por ende reduciendo la recaudación fiscal.

En conclusión, el tamaño de la tasa del IVA no solo incide en la recaudación fiscal sino también sobre el mercado; y si bien en el IGV quien soporta la carga económica del impuesto es el consumidor, desde un enfoque económico dependerá de las condiciones de la oferta y demanda.

¿Cómo cree usted que la tasa del IGV tiene una incidencia en el mercado y la recaudación?

Otros artículos del autor

Análisis económico del impuesto progresivo a las empresas

En octubre de 2015 Conexión ESAN publicó el artículo "Impuesto progresivo a las empresas: sugerencia de reforma tributaria" que propone incorporar un sistema tributario progresivo por ser más compatible con la formalización respecto al esquema de tributación proporcional vigente. Sin embargo, hoy nos preguntamos: ¿cuál sería la incidencia de esta propuesta en el ámbito empresarial?