/

/

Precio, valor y la importancia de la negociación en la compra-venta de empresas

Precio, valor y la importancia de la negociación en la compra-venta de empresas

Compartir en:

![]()

![]()

![]()

![]()

La diferencia en flujos se debería a que, por ejemplo, una empresa extranjera desea adquirir una empresa local a fin de aprovechar sus canales de distribución y comercializar sus productos y marcas, los mismos que complementan las marcas y productos de la empresa local, o porque puede potenciar los ingresos a través de ventas cruzadas entre otras razones, con lo cual incrementará ingresos.

La diferencia en flujos se debería a que, por ejemplo, una empresa extranjera desea adquirir una empresa local a fin de aprovechar sus canales de distribución y comercializar sus productos y marcas, los mismos que complementan las marcas y productos de la empresa local, o porque puede potenciar los ingresos a través de ventas cruzadas entre otras razones, con lo cual incrementará ingresos.

Asimismo, puede traer una mejor tecnología con lo cual reducirá los costos de producción e incrementará la productividad. Con ello la empresa extranjera considera que logrará mayores flujos de caja1.

En cuanto a la tasa de descuento, la empresa extranjera levanta capital de su país de origen, donde los accionistas son diversificados y sofisticados y los mercados financieros son más líquidos y profundos. Por lo tanto, podría tener una menor tasa de descuento. Ante más flujos y menor tasa de descuento no sería extraño que la empresa valiera más bajo su administración que bajo la administración actual2.

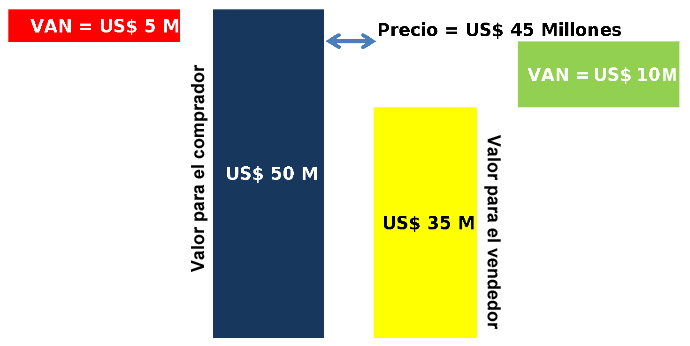

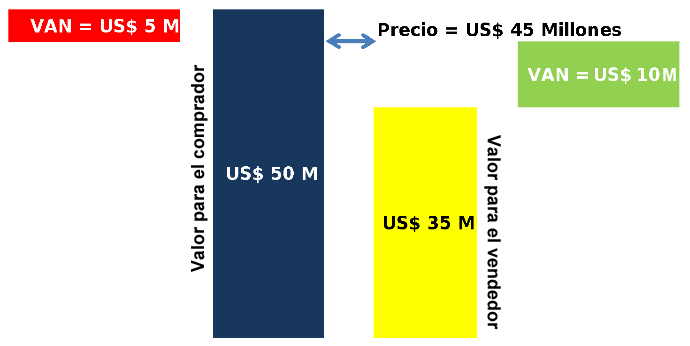

Por ejemplo, si para los potenciales compradores y accionistas actuales el valor de una empresa es de US$ 50 y US$ 35 Millones respectivamente, hay posibilidad de un precio de equilibrio3: por negociación se llegaría a un precio que estará entre los US$ 35 y US$ 50 Millones. Si el precio final fuera de US$ 45 Millones, el VAN para los compradores sería de US$ 5 Millones4 (US$ 50 - US$ 45) y para los vendedores sería de US$ 10 Millones5 (US$ 45 - US$ 35) (Ver Figura 1). La diferencia en el valor se lo reparte entre ambas partes.

Es decir, en el ejemplo hay dos valores de la empresa y un solo precio que se define por negociación. Entonces, el valor esperado (VAN esperado) que se genera en una transacción como esta para el vendedor y comprador, dependerá del poder y la capacidad de negociación de la partes y de cómo el vendedor "marketea" la empresa.

Por lo tanto, el modelo de valorización es el inicio de todo y debe estar bien elaborado para tener una idea razonable de cuánto vale la empresa para cada quien, pero el valor generado para cada parte se define en la negociación.

Por lo tanto podemos asegurar que usted puede ser un excelente "hombre de finanzas", con la mejor preparación técnica posible6, puede elaborar el mejor y más riguroso modelo de valorización, etc., pero si no sabe "vender" una empresa y/o no sabe negociar el precio, de poco le valdrá lo anterior a sus clientes o asesorados. Por lo tanto señores "financieros", hay muchas habilidades y competencias que adquirir más allá de las cuestiones técnicas.

Figura 1: VAN y Precio

En su organización, ¿cuáles son los factores que toma en cuenta al momento de valorizar la empresa?

------------------------------------------------------------------------------------------------------------------------------------------------------------

1 Se asume que los mayores flujos a generarse a través de las operaciones de la empresa serán mayores a valor actual que las inversiones necesarias para lograrlos.

2 La diferencia en el valor es determinado principalmente por la capacidad gerencial de las partes.

3 Para que sea posible la compra de una empresa es necesario que el valor de la empresa para los potenciales compradores sea mayor que el valor de la empresa para los actuales accionistas.

4 Están pagando US$ 45 millones por un activo (una empresa) que para ellos vale US$ 50 millones.

5 Están vendiendo un activo (una empresa) que para ellos vale US$ 35 millones por US$ 45 millones.

6 Puede haber estudiado en las mejores escuelas de negocio peruanas y/o extranjeras.

Profesor a tiempo completo del área de Finanzas, Contabilidad y Economía de ESAN. Ph.D en Administración y Dirección de Empresas de la Universidad Complutense de Madrid. Magíster en Finanzas, ESAN.

Economista. Experiencia profesional en áreas financieras de empresas industriales y de servicios y en asesorías en reestructuraciones empresariales, en evaluación de proyectos, en valorización de empresas, en asesoría en el proceso de compra–venta de empresas, en Implementación de sistemas de planeamiento y control de gestión y cuadros de mando (Balanced scorecard), entre otros. Actualmente asesor y consultor de empresas y director en empresas familiares.

- Docente en PADE Internacional en Marketing Digital y Comercio Electrónico

- Docente en Análisis, modelamiento financiero y proyección de estados financieros a mediano y largo plazo

- Docente en Curso Gobierno y Dirección Financiera de Empresas Familiares

- Docente en Diploma de Especialización en Control Financiero

- Docente en Diploma de Especialización en Gestión de Empresas Mineras

Otros artículos del autor

¿Cómo financiar los activos de mi negocio a mediano y largo plazo?

Los activos pueden financiarse mediante préstamos de mediano y largo plazo o contratos leasing, pero es importante conocer los detalles de ambas modalidades para escoger la más adecuada, según la situación de la empresa.

Hacia un mañana sostenible: Sostenibilidad y retos del transporte urbano en Lima

La movilidad en Lima afronta muchas barreras que podrían superarse mediante acciones como las propuestas del Foro Internacional El Desafío de la Movilidad Sostenible, que giran en torno a la sostenibilidad.

Empresas familiares: En camino hacia la profesionalización

Para profesionalizar una empresa familiar es clave incluir en el directorio a profesionales externos e independientes, al igual que definir un protocolo familiar con lineamientos para la incorporación de nuevos miembros de la familia.