/

/

Coyuntura y tendencias de las cajas municipales

Coyuntura y tendencias de las cajas municipales

Compartir en:

![]()

![]()

![]()

![]()

El sistema de cajas municipales surgió a inicios de la década de 1980 y a la fecha está compuesto por 12 entidades (tras la desaparición de CMAC Pisco en mayo último). Sin embargo, las cuatro principales entidades (Arequipa, Huancayo, Piura y Trujillo) concentran aproximadamente el 60% del total de activos.

El sistema de cajas municipales surgió a inicios de la década de 1980 y a la fecha está compuesto por 12 entidades (tras la desaparición de CMAC Pisco en mayo último). Sin embargo, las cuatro principales entidades (Arequipa, Huancayo, Piura y Trujillo) concentran aproximadamente el 60% del total de activos.

El negocio de estas entidades consiste principalmente en brindar financiamiento a pequeñas y microempresas -MYPE- (64% del total de sus clientes). Por lo que sus principales competidores son las entidades financieras especializadas, como CrediScotia, Edyficar y Mibanco.

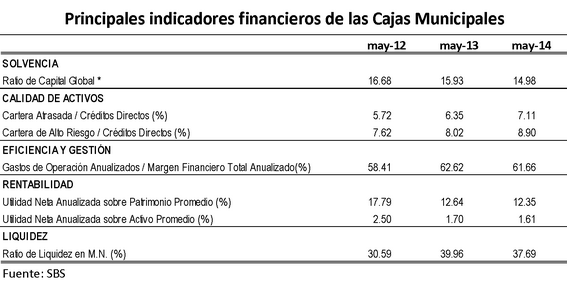

Tras una expansión vertiginosa en la última década, el crecimiento de los créditos colocados por estas entidades se ha venido desacelerando. Así, pasaron de crecer a tasas superiores al 20%, a sólo registrar 9% a mayo último. Esto como consecuencia de políticas más conservadoras en la concesión de préstamos ante el aumento en la morosidad de sus clientes, la cual, a su vez, estaría parcialmente relacionada con el posible sobreendeudamiento al que estuvo expuesto el segmento MYPE (según el Reporte de Estabilidad Financiera del BCRP, el crédito promedio por cliente se incrementó en más de 10% entre 2010 y 2012).

La mayor oferta de crédito en el segmento en el que operan las cajas municipales estuvo motivada por la alta rentabilidad que venían registrando. De esta manera, algunas entidades bancarias (por ejemplo, el Banco de Crédito y Scotiabank) incursionaron en este mercado a través de la adquisición de entidades especializadas (Edyficar y CrediScotia respectivamente) compitiendo por los clientes con mejor historial de pagos, al ofrecerles profesionales con mayor experiencia en este negocio y menores tasas activas.

Actualmente, la confluencia de la mayor morosidad y de los menores ingresos (tanto por menores tasas como por la desaceleración de sus créditos) viene encaminando a las cajas hacia menores utilidades (incluso a mayo de 2014 hay dos entidades que registran pérdidas). Lo que podría afectar finalmente la solvencia de estas entidades.

Por lo indicado, las exigencias de mayor solvencia podrían volverse más necesarias. No obstante, también habría que añadir cambios más estructurales que permitan hacer más eficiente y estable su capacidad de dirección y gestión.

Sin embargo, el marco vigente no pareciera contribuir a ello. Por ejemplo, sus directorios deben ser integrados por representantes de entidades que van desde los municipios a los que pertenecen hasta instituciones eclesiásticas. Un segundo ejemplo es que no cuentan con un gerente general, sino con una gerencia central mancomunada integrada por tres gerentes con funciones distintas; por lo que, en la medida que sus objetivos y decisiones no estén continuamente alineados, la entidad corre el riesgo de operar sin una gestión ordenada.

Las limitaciones anteriormente mencionadas resultan del doble propósito de estas entidades, las mismas que, además de la generación de utilidades, fueron creadas para perseguir un fin social, a través de la promoción del acceso a crédito de segmentos desatendidos por entidades tradicionales. Un potencial limitante en este contexto es que los municipios, principales -y en su mayoría únicos- accionistas, no necesariamente estén en capacidad de proveer fondos adicionales (vía aportes de capital) que les permitan sobrellevar períodos desfavorables. Lamentablemente, estos dilemas no son relevantes en periodos de crecimiento.

Las limitaciones anteriormente mencionadas resultan del doble propósito de estas entidades, las mismas que, además de la generación de utilidades, fueron creadas para perseguir un fin social, a través de la promoción del acceso a crédito de segmentos desatendidos por entidades tradicionales. Un potencial limitante en este contexto es que los municipios, principales -y en su mayoría únicos- accionistas, no necesariamente estén en capacidad de proveer fondos adicionales (vía aportes de capital) que les permitan sobrellevar períodos desfavorables. Lamentablemente, estos dilemas no son relevantes en periodos de crecimiento.

En esa lógica, una de las recomendaciones del BCRP, según su Reporte de Estabilidad Financiera a noviembre de 2013, es evaluar la adopción de cambios normativos orientados a mejorar el gobierno corporativo de las cajas municipales, puesto que su marco legal posiblemente puede desalentar la incorporación de socios estratégicos que podrían proveer apoyo técnico y económico.El entorno vigente podría propiciar estos cambios.

¿Qué mejoras plantearía usted para el mejor funcionamiento de las cajas municipales?

Profesor de la Maestría en Finazas de ESAN

Otros artículos del autor

AFP: La norma 95.5 % y el uso de fondos

El Sistema Privado de Pensiones (SPP) ha sido puesto nuevamente en jaque con la nueva ley promulgada que permite el retiro del 95.5% de los recursos acumulados en la cuenta individual de capitalización (CIC) al momento de jubilarse*. Desde la lógica financiera, ¿cómo impactará ello al afiliado?