/

/

La autosostenibilidad de una iniciativa privada

La autosostenibilidad de una iniciativa privada

Compartir en:

![]()

![]()

![]()

![]()

Conforme a lo dispuesto en el Artículo 20.1 del D.S. 127-2014-EF (Reglamento de la Ley de APP), una Iniciativa Privada Autosostenible debe contener, entre otros elementos, la "Ingeniería preliminar del proyecto, en el que de acuerdo a las características del mismo se incluya la información técnica necesaria referida a la iniciativa privada presentada...".

Conforme a lo dispuesto en el Artículo 20.1 del D.S. 127-2014-EF (Reglamento de la Ley de APP), una Iniciativa Privada Autosostenible debe contener, entre otros elementos, la "Ingeniería preliminar del proyecto, en el que de acuerdo a las características del mismo se incluya la información técnica necesaria referida a la iniciativa privada presentada...".

Asimismo, y conforme a la misma norma citada, como parte de una Iniciativa Privada Autosostenible se debe presentar la "Evaluación económica y financiera del proyecto, considerando el valor estimado de la inversión, la demanda estimada, los costos estimados, el plan de financiamiento y otros elementos que faciliten su análisis por el Organismo Promotor de la Inversión Privada."

La cuestión es determinar si con estos dos elementos es suficiente para evaluar la autosostenibilidad (y la conveniencia) de una Iniciativa Privada Autosostenible por parte del Organismo Promotor de la Inversión Privada - OPIP (PROINVERSION o un Gobierno Regional o Local, dependiendo del alcance del Proyecto).

La autosostenibilidad (y razonabilidad) de un proyecto

Todo proyecto de inversión debe tomar en consideración, como mínimo, el monto de inversión (CAPEX) y los ingresos (para efectos del presente documento nos tomaremos la libertad de dejar de lado los costos de operación y mantenimiento - OPEX).

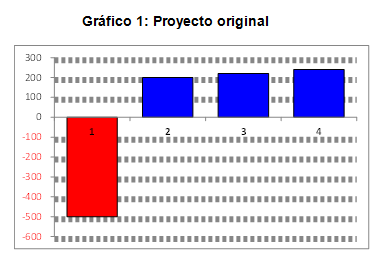

Imaginemos que en un proyecto se estima una inversión de US$ 500 millones y se proyectan unos ingresos de US$ 200 millones, US$ 220 millones y US$ 240 millones durante tres años. Lo anterior se resume en el siguiente gráfico:

Un flujo de caja con tales cifras arrojaría una TIR de 14.77%, una rentabilidad que podría considerarse dentro del rango de lo "razonable" para una APP.

Ahora bien, ¿cuál sería la labor de un funcionario encargado de evaluar la conveniencia de dicho proyecto? Consideramos que dicha labor consistiría en verificar los supuestos sobre los cuales se ha proyectado el flujo de caja: la inversión y los ingresos.

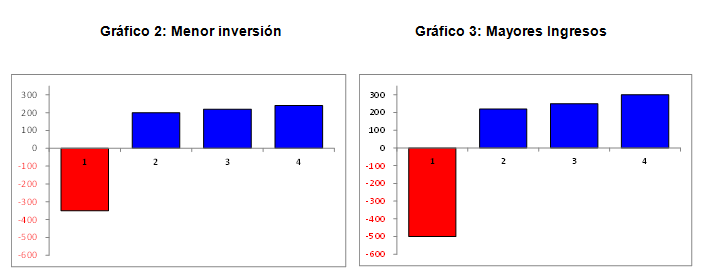

Así por ejemplo, si se determinara que la inversión no era realmente de US$ 500 millones sino de US$ 350 millones, ello daría como resultado que en realidad la TIR del Proyecto sería de 38.38%, muy por encima de lo que habitualmente se obtiene como rentabilidad en una APP (no confundir con la rentabilidad del accionista, la cual depende del apalancamiento financiero).

Así por ejemplo, si se determinara que la inversión no era realmente de US$ 500 millones sino de US$ 350 millones, ello daría como resultado que en realidad la TIR del Proyecto sería de 38.38%, muy por encima de lo que habitualmente se obtiene como rentabilidad en una APP (no confundir con la rentabilidad del accionista, la cual depende del apalancamiento financiero).

De otro lado, supongamos que se ha verificado que la inversión será efectivamente del orden de los US$ 500 millones señalados pero que, por otro lado, los ingresos van a ser mayores a los previstos: US$ 220 millones, US$ 250 millones y US$ 300 millones. Ello nos daría como resultado que la TIR del Proyecto sería de 23.67%, también por encima de lo que es el promedio habitual para una APP.

Los efectos de una variación en el monto de inversión o en los ingresos quedan representados en los siguientes gráficos:

Obviamente, si se diera cualquiera de estos dos casos (menor inversión o mayores ingresos), el OPIP competente tiene dos alternativas: (i) solicitar al Proponente que modifique el proyecto para obtener una rentabilidad "razonable" o (ii) rechazar la Iniciativa Privada.

La modificación podría concretarse a su vez mediante dos posibilidades: (i) incrementar el monto de inversión (efectuar inversiones adicionales) o (ii) reducir los ingresos (otorgando un porcentaje de los ingresos a favor del Estado).

¿Qué otros elementos deberían tomarse en cuenta para evaluar la autosostenibilidad y conveniencia de estas iniciativas privadas?

Profesor de la Maestría en Finanzas y Derecho Corporativo de ESAN.