/

/

¿Qué descuentos sí se harán a las gratificaciones?

¿Qué descuentos sí se harán a las gratificaciones?

Compartir en:

![]()

![]()

![]()

![]()

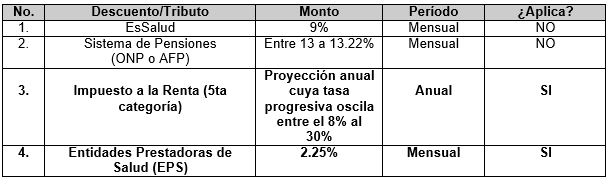

A continuación, un cuadro resumen del tratamiento de las gratificaciones a partir de Julio de 2015:

Considerando el cuadro anterior, las gratificaciones estarán exoneradas de la contribución de EsSalud, la cual será pagada al trabajador como una Bonificación Extraordinaria equivalente al 9%, tal como vino sucediendo hasta finales de 2014. Asimismo, no se aplicarán los descuentos por pensiones que en el Sistema Nacional asciende a un 13%; mientras que en el Sistema Privado equivale a un promedio de 13.22%. Ambas exoneraciones representan alrededor de un 22% de liquidez para el trabajador.

Sin embargo, es preciso indicar que el Impuesto a la Renta de Quinta Categoría continuará aplicándose con la salvedad que su tratamiento es anual conforme a la tasa progresiva. Ahora bien, si un trabajador está afiliado a una entidad prestadora de salud no percibirá una Bonificación Extraordinaria de 9% sino de 6.75%.

En este punto, es necesario mencionar algunos vacíos en la ley:

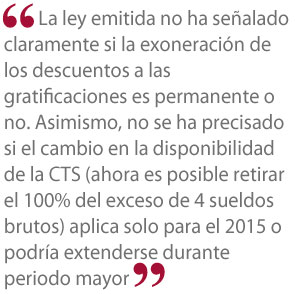

Un aspecto que ha llamado la atención a algunos analistas es que la ley emitida no haya señalado claramente si la exoneración de los descuentos a las gratificaciones es permanente o no. Asimismo, no se ha precisado si el cambio en la disponibilidad de la CTS (ahora es posible retirar el 100% del exceso de cuatro sueldos brutos) aplica solo para el 2015 o podría extenderse durante periodo mayor. Si bien el encabezado de la norma dice medidas para dinamizar la economía durante el 2015, hubiese sido mejor ser precisos y claros para evitar confusiones o especulaciones por parte de la población.

¿Usted considera oportuno que se hayan exonerado los impuestos a las gratificaciones de forma permanente? ¿Ecuentra otros vacíos en esta ley?

- Docente en Diploma Internacional en Arbitraje

Otros artículos del autor

Cambios en la norma: ¿cómo gestionaremos nuestras vacaciones?

El Decreto Legislativo 1405 brinda nuevas facilidades para balancear el trabajo y la vida personal/familiar de los trabajadores, pero también los obliga a seguir determinados requisitos para solicitar sus días de descanso.

Pautas para cumplir con la normativa que prohíbe la discriminación salarial

Antes de mencionar los puntos claves que se deben tomar en cuenta para cumplir con la normativa que prohíbe la discriminación salarial, es importante conocer la situación que vive el Perú. En el país, la brecha salarial entre hombres y mujeres es de alrededor del 30 %, según el Instituto Nacional de Estadística e Informática (INEI). Además, ocupa el puesto 89 de 145 países en brecha de género de acuerdo al Foro Económico Mundial (WEF).

La necesidad de prevenir riesgos en el sector laboral

Las modificaciones en la legislación laboral, el crecimiento de los sindicatos y el fortalecimiento de la fiscalización laboral pueden convertirse en un dolor de cabeza para las empresas si no se evalúan mecanismos de prevención de riesgos.