/

/

Los inescrutables caminos del precio del petróleo

Los inescrutables caminos del precio del petróleo

En este artículo, se comentan algunas imágenes que inducen a pensar en la aparición de un nuevo periodo de precios elevados del petróleo. No obstante, se advierte que la evolución de las tensiones geopolíticas -y de los conflictos en Oriente Medio- así como una brusca desaceleración de la economía china y otros países emergentes, también podrían afectar los precios del petróleo.

Compartir en:

![]()

![]()

![]()

![]()

La economía global ha sufrido un año y medio de caída libre de los precios del petróleo. Entre junio de 2014 y enero de 2016, el precio del barril de petróleo experimentó una reducción de 107,3 a 26,76 dólares. En los últimos meses, aproximadamente desde inicios del año 2016, el precio del barril de petróleo experimentó un lento pero constante incremento.

El 6 de junio del presente año, el barril de crudo Brent cerró a 50,18 dólares, figura 1. Ilusión temporal o instantes previos a un crecimiento acelerado del precio de petróleo en los próximos meses, con respectivas consecuencias para los países exportadores e importadores de petróleo.

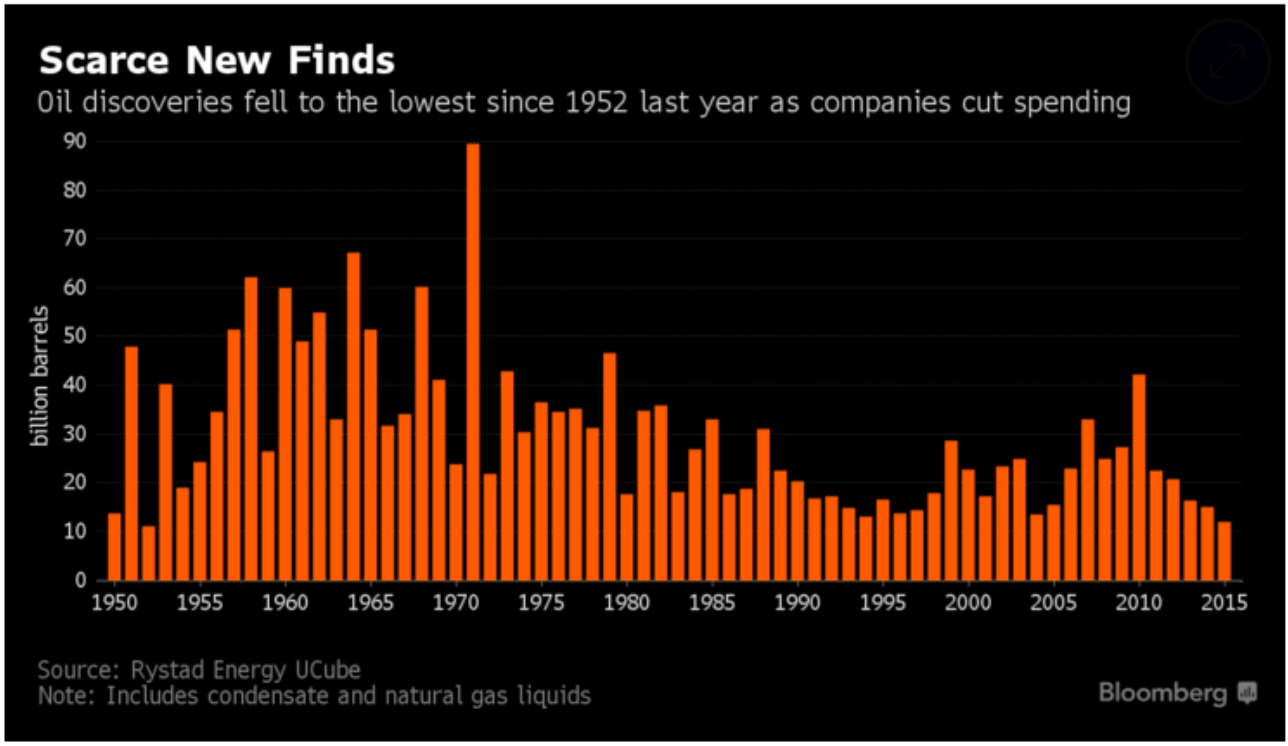

Reducción del descubrimiento anual de reservas mundiales

El 23 de mayo de 2016, en una nota periodística de Rakteem Katakey, denominada "Oil Discoveries Have Shrunk to a Six-Decade Low", Bloomberg, compañía estadounidense que proporciona herramientas de software financiero, servicio de datos y noticias para las empresas financieras y organizaciones en todo el mundo, informó que en el año 2015 las reservas mundiales de petróleo se incrementaron tan solo en algo más 12 mil millones de barriles, figura 2. Se constató la tendencia de los últimos años en la reducción anual de descubrimientos de reservas probadas de todos los tipos de petróleo existentes, tanto convencionales como no convencionales.

Es importante indicar que, en el año 2015, el consumo anual de hidrocarburos líquidos superó los 34 mil 500 millones de barriles, más de tres veces las reservas descubiertas del mismo año. Por lo tanto, los descubrimientos de reservas totales de 12 mil millones de barriles, en al año 2015, demuestran el incontestable hecho de la dependencia de los derivados del petróleo.

La sociedad industrial, y sus más importantes actividades económicas, están cubiertas por el stock de reservas existentes en la actualidad gracias a los grandes yacimientos petroleros descubiertos hace varias décadas, concretamente, en los años cincuenta y setenta del siglo pasado. Se vislumbra un horizonte de futuro energético complejo para la humanidad en los próximos años.

Reducción de las inversiones en la fase de exploración

Bloomberg, además, en la anteriormente mencionada nota periodística, advierte que el gasto en proyectos de exploración -en el año 2015- fue de tan sólo 95 mil millones de dólares, un 45% inferior a la inversión realizada en el año 2013. Este hecho certifica que el sector de la exploración es la principal víctima en la industria del petróleo en los periodos de precios bajos.

La reducción anual experimentada a escala mundial de las reservas de petróleo, en los últimos años, es el resultado de los recortes en inversión y, por lo tanto, en la fase de exploración petrolera, realizado por las transnacionales internacionales del petróleo desde BP hasta la Royal Dutch Shell. Las empresas petroleras están más preocupadas en explotar los yacimientos existentes, con menores riesgos, y en garantizar las ganancias de sus accionistas.

La importante reducción de los precios del petróleo, y los ingresos netos de las compañías petroleras, han provocado una estricta prudencia financiera en la fase de búsqueda y exploración de nuevas reservas. Se han cancelado los proyectos de exploración más arriesgados y tan sólo se invierte en la extracción de petróleo de yacimientos previamente descubiertos, donde los riesgos son mucho menores. Desde mediados del 2015, los proyectos de exploración con retraso han aumentado de 40 a 63. Los retrasos en los proyectos de exploración están principalmente asociados a proyectos más pequeños y menos complejos.

Desde mediados del 2015, los proyectos de exploración con retraso han aumentado de 40 a 63. Los retrasos en los proyectos de exploración están principalmente asociados a proyectos más pequeños y menos complejos.

Sin embargo, los primeros proyectos en verse afectados fueron los proyectos de arenas petrolíferas más complejos y costosos, así como los proyectos de GNL y de aguas profundas. En un escenario de reducción de inversiones en exploración, las perspectivas de descubrimiento de importantes reservas en el año 2016, en comparación con el año 2015, no son muy optimistas. Rystad Energy, empresa consultora independiente de petróleo y gas, que ofrece base de datos globales y trabajos de investigación para las compañías petroleras de exploración y explotación, estima que el aplazamiento de los 63 proyectos de exploración representará una reducción de la capacidad mundial de oferta de 3 millones de barriles diarios en el año 2017.

En un hipotético caso de recuperación de la economía global, no existirá capacidad de oferta para satisfacer un esperado crecimiento mundial de la demanda. Ante esta circunstancia es muy posible un periodo de significativos incrementos en los precios del petróleo, que durará hasta que la consiguiente destrucción de demanda genere un nuevo periodo de bajos precios del petróleo.

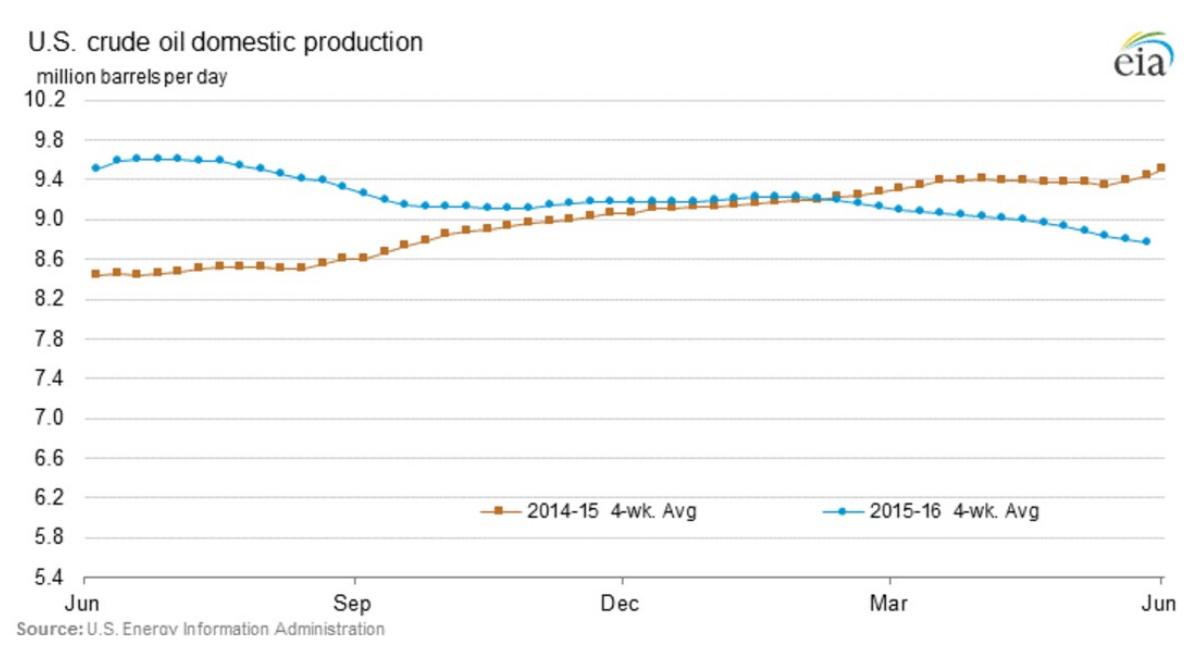

Reducción de la producción de petróleo en Estados Unidos

Según datos de la Energy Information Administration, en abril del año 2015, la producción de petróleo en Estados Unidos alcanzó los 9 millones 694 mil barriles diarios. A finales de mayo del 2016, la producción de petróleo convencional y no convencional en Estados Unidos apenas superó los 8 millones 774 mil barriles diarios. En menos de un año, la capacidad de producción americana de petróleo se ha reducido casi en un millón de barriles al día, figura 3.

En Estados Unidos, el petróleo obtenido con ayuda de técnicas de fracking se ha reducido significativamente, debido fundamentalmente a un largo periodo de bajos precios internacionales del petróleo y al comportamiento geológico de las zonas de explotación del petróleo de roca compacta. Es importante indicar que la irrupción de la producción de petróleo de rocas compactas permitió a los Estados Unidos pasar de una producción de 5 millones en el año 2008 a casi 9 millones 700 mil de barriles diarios en el año 2015. Así, Estados Unidos contribuyó con una aportación máxima de casi 5 millones de barriles diarios obtenidos por el método de fracturación hidráulica en 7 años.

Si la producción de petróleo de rocas compactas en Estados Unidos no se consigue recuperar en el próximo periodo de precios elevados del petróleo, en el año 2017, aparecería un importante desequilibrio entre demanda y producción de aproximadamente 4 a 5 millones de barriles diarios, que afectará al incremento de los precios del petróleo. Por tanto, un escenario futuro de reducción adicional de la producción de petróleo no convencional en los Estados Unidos y un escenario futuro de crecimiento de la economía global generará las condiciones para un nuevo periodo de elevados precios del petróleo.

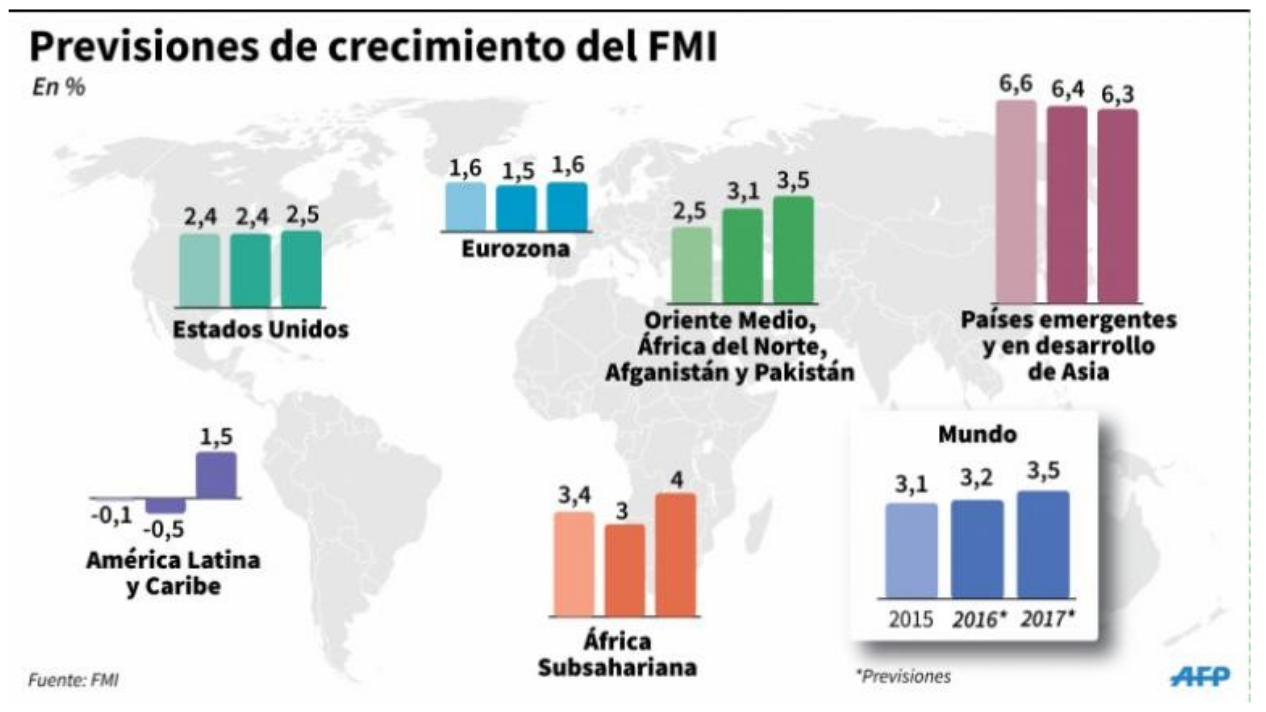

Evolución del crecimiento económico mundial

El Boletín de Abril de 2016 del Fondo Monetario Internacional (FMI), considera que la economía mundial se debilita por un crecimiento demasiado lento. No obstante, se prevé un repunte del crecimiento económico mundial en el año 2017 de 3,5%, frente al 3,2% esperado en el año 2016, figura 4. El FMI presenta una revisión a la baja de 0,2%, en comparación al informe del mes de enero de 2016.

Estados Unidos continuará con su gradual recuperación económica, con un crecimiento esperado de 2,4%, que dependerá del comportamiento económico de las economías emergentes y de la evolución del comportamiento de la economía china. La segunda mayor economía del mundo ha introducido reformas económicas y financieras para recuperar la senda de crecimiento, sin embargo, la existencia de un problema de sobreinversión y exceso de capacidad hacen poco probables que se pueda revertir la tendencia de desaceleración de la economía china.

Una brusca desaceleración de la economía china y de las economías emergentes podría ralentizar la recuperación económica de los Estados Unidos, debido a una débil demanda de bienes y servicios desde el extranjero, que reduciría la actividad industrial de los Estados Unidos y, por lo tanto, la demanda global de petróleo. No obstante, una débil desaceleración de la economía china no sería suficiente para afectar significativamente el previsible desequilibrio entre oferta y demanda en los próximos años, debido a la falta de inversiones en la exploración y la consecuente reducción de las reservas probadas de crudo convencional y no convencional, así como a la acelerada reducción de la producción americana de petróleo de roca compacta con ayuda de técnicas de fracking.

Epilogo

Un análisis detallado de la evolución del crecimiento de la economía global, la reducción acelerada de la producción de petróleo no convencional en los Estados Unidos, así como la reducción de las reservas probadas -debido a la reducción de las inversiones de las más importantes compañías petroleras en la fase de exploración-, parece apuntar a la aparición de un nuevo periodo de elevados precios del petróleo. Los países importadores de petróleo se verán afectados por los elevados precios, y se verán obligados a reajustar sus previsiones futuras de crecimiento económico.

Por otro lado, los países exportadores de petróleo experimentarán un nuevo periodo de elevados precios de petróleo que incrementaran la capacidad de inversión del Estado y la aparición de un nuevo ciclo de expansión económica. Los inescrutables caminos del precio del petróleo parecen alinearse hacia un nuevo periodo de precios elevados, aunque no se debe descartar una nueva recesión económica global, causada por una brusca desaceleración de la economía china o de las economías europeas.

*Esta entrada fue publicada inicialmente en el sitio web de Alberto Ríos.

Desde mediados del 2015, los proyectos de exploración con retraso han aumentado de 40 a 63. Los retrasos en los proyectos de exploración están principalmente asociados a proyectos más pequeños y menos complejos.

Doctor en Ingeniería Eléctrica por la Universidad Carlos III de Madrid, Máster en Energías Renovables por la Universidad Europea de Madrid-Iberdrola, Ingeniero Eléctrico, especializado en Sistemas y Redes Eléctricas por el Instituto Politécnico de Bielorrusia. Fue Director del Máster Oficial en Energías Renovables, Universidad Europea de Madrid. Es Consultor Internacional, Especialista en Energías Renovables y Eficiencia Energética.

Otros artículos del autor

Sostenibilidad Energética o Colapso Social

Las sociedades modernas y su modelo de crecimiento económico se enfrentan al agotamiento de los recursos naturales y al impacto de cambio climático. ¿Qué hacer para solucionar esta problemática?

Las lecciones del derrame del Oleoducto Norperuano

A finales de enero e inicios de febrero del 2016, se registraron derrames de crudo en el Oleoducto Norperuano, operado por PetroPerú. La explotación de petróleo implica graves riesgos medioambientales y la creación de situaciones de desastre ecológico para los habitantes de los territorios aledaños. Hay que tener en cuenta las lecciones que dejó este hecho.

Perspectivas del sector energético en el Perú

Los errores en temas energéticos a largo plazo pueden poner en serio peligro la débil estabilidad social y económica de un país con lacerantes diferencias sociales.