/

/

La ley del IGV justo y las complicaciones para la SUNAT

La ley del IGV justo y las complicaciones para la SUNAT

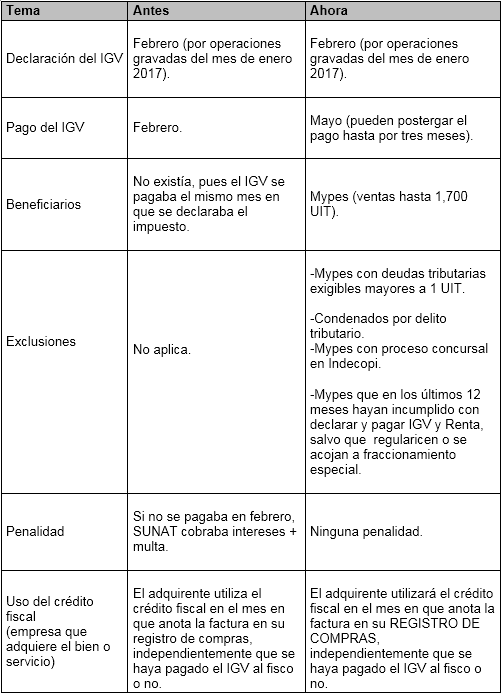

El próximo 12 de diciembre vence el plazo para que el Poder Ejecutivo promulgue el proyecto de ley denominado "IGV Justo", norma que permitirá a las mypes que facturen hasta 1,700 UITs (S/. 6.7 millones) la posibilidad de postergar el pago del IGV hasta por tres meses desde su declaración.

Compartir en:

![]()

![]()

![]()

![]()

Según el portal del Congreso de la República, la autógrafa de ley fue remitida al Poder Ejecutivo el pasado 16 de noviembre.

La vigencia del citado beneficio será posible recién a partir de enero del 2017 pues el proyecto indica que entra en vigencia "al día siguiente de la publicación del reglamento a cargo del Ministerio de Economía y Finanzas (MEF)", y a esta entidad se le da un plazo de 30 días calendarios adicionales a su promulgación.

Así, se espera que el IGV justo entre en vigencia junto con la rebaja de un punto del IGV anunciado también para enero 2017 por el gobierno.

La norma es positiva pues brindará mayor liquidez a miles de micro y pequeñas empresas formales que emiten facturas pero que no reciben los pagos de manera inmediata de sus clientes. Es un respiro y le da mayor liquidez a las pequeñas empresas y, tal como está diseñada esta norma, no debería crearle problemas al fisco pues sólo es un diferimiento del pago y no un perdón de deudas.

El impacto en la recaudación sólo sería de tipo financiero pues se movería en tres meses los plazos para recaudar, pero no debería caer la recaudación global. El fisco tiene maneras de financiarse por ese periodo, por lo que no debería haber problemas relacionados con una caída de recaudación.

Con los filtros establecidos, por el momento, es difícil cuantificar el número de contribuyentes que pueden gozar de esta facilidad. Siendo una norma conceptualmente correcta, su aplicación puede no ser de gran amplitud por las exclusiones.

La norma es positiva pues brindará mayor liquidez a miles de micro y pequeñas empresas formales que emiten facturas pero que no reciben los pagos de manera inmediata de sus clientes.

Deudores excluidos

La norma aprobada por el Congreso excluye del beneficio a los contribuyentes morosos, es decir, a quienes tienen deudas exigibles mayores a una UIT (S/. 3,950), a los condenados por delito tributario, a los que están en procesos concursales en Indecopi y a las mypes que en los últimos 12 meses hayan incumplido con declarar y pagar IGV y Renta, salvo que regularicen o se acojan a un fraccionamiento especial que tendrá que implementar la SUNAT.

La idea es que se beneficien las mypes que están al día en sus pagos o que no tengan antecedentes de deudas en cobranza coactiva. Esto es positivo pero puede generar complicaciones administrativas a la SUNAT si un gran número de mypes se acogen al fraccionamiento especial para gozar de este beneficio.

Respecto al uso del crédito fiscal por parte de las empresas que contratan con mypes, dicho crédito se utilizará en el mes en que se anote la factura en el registro de compras, independientemente que se haya pagado o no el IGV al fisco. Esto podría complicar el control de la SUNAT en los cruces de información, pero dependerá de los reglamentos que emitan el MEF y la SUNAT.

Finalmente, un punto importante es que esta Ley no modifica la aplicación del Sistema de Pago de Obligaciones Tributarias (SPOT), conocido como detracciones. El comprador o usuario seguirá obligado a hacer el depósito de la detracción en la cuenta de la mype en la fecha de pago o al quinto día hábil del mes siguiente de anotado en el Registro de Compras.

¿Cómo se aplicará el IGV Justo? (*)

(*) En el caso que la norma entre en vigencia en enero de 2017.

Fuente: www.piconasociados.com

La norma es positiva pues brindará mayor liquidez a miles de micro y pequeñas empresas formales que emiten facturas pero que no reciben los pagos de manera inmediata de sus clientes.

Es representante titular de CAPECO ante el Comité de Asuntos Tributarios y Económicos de la CONFIEP. Socio de la firma Picón & Asociados, dedicada a la consultoría tributaria. Asociado del Instituto Peruano de Derecho Tributario y de la International Fiscal Association (IFA) – Grupo Perú. Abogado de la Universidad de Lima, Magíster en Administración de la Escuela de Administración de Negocios (ESAN) y egresado del Doctorado en Derecho Empresarial (Universidad de Sevilla).

- Docente en Diploma en Tributación Empresarial

Otros artículos del autor

Fiscalización tributaria por redes sociales

La Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) viene anunciando una serie de medidas para aumentar la recaudación. Incluso planea revisar las redes sociales de los contribuyentes para detectar evasiones. ¿Es un buen paso?

El previsible incremento del impuesto predial para el 2017

Los impuestos son pagos que los privados realizamos al Estado (gobierno nacional o local) para financiar el cumplimiento de sus funciones y las inversiones públicas que sean necesarias. Al mismo tiempo, los impuestos gravan diferentes manifestaciones de riqueza, normalmente la propiedad, los ingresos o el consumo.

Reducción de IGV: ¿Propuesta técnica o terquedad?

La pregunta es simple: ¿se puede combatir la informalidad bajando los impuestos? En principio, en nuestra realidad, no. Afirmar tal cosa es lo mismo que pensar que se puede combatir la delincuencia simplemente aumentando las penas.