/

/

El promedio ¿es aritmético o geométrico?

El promedio ¿es aritmético o geométrico?

Para entender y comparar los retornos de un activo a través de múltiples períodos es necesario agregarlos y expresarlos en términos anuales. Sin embargo el método usado para agregarlos puede condicionar la interpretación de los resultados.

Compartir en:

![]()

![]()

![]()

![]()

El promedio aritmético es más familiar y fácil de construir. Además el promedio aritmético se acompaña con la desviación estándar asumiendo implícitamente asume que la distribución es normal. Entonces se puede hacer una prueba de hipótesis para determinar estadísticamente si el promedio aritmético es significativamente diferente de cero.

Un problema con el promedio aritmético son los valores extremos y otro problema es que los valores positivos y negativos se anulan mutuamente. Además se asume que las ganancias son retiradas cada período y las pérdidas son cubiertas cuando ocurren. Es similar al cálculo del interés simple, pero no reconoce el valor del dinero en el tiempo: todos los períodos son iguales.

Para una estrategia de Buy-and-Hold el promedio geométrico es más apropiado pues el valor base cambia de período a período. Se asume que no hay retiro de ganancias ni reposición de pérdidas. Es similar al cálculo del interés compuesto.

Los valores obtenidos de un promedio aritmético y de un promedio geométrico pueden ser muy diferentes. En general el promedio aritmético presenta un sesgo positivo que sobreestima el resultado a menos que los retornos sean constantes en cada período. El sesgo se agudiza cuando se mezclan retornos positivos y negativos. El promedio geométrico es siempre menor o igual al promedio aritmético debido al efecto del interés compuesto.

La diferencia entre el promedio ponderado y el promedio aritmético se debe al valor del dinero en el tiempo. Los flujos iniciales negativos reducen el resultado.

Estrategia de inversión

Para una estrategia de inversión en la que se vuelve a equilibrar activamente un fondo (no necesariamente se retira solo las ganancias y se repone solo las pérdidas) y en la que el valor de la inversión varía cada período, se podría pensar en calcular un retorno ponderado similar a una tasa interna de retorno.

Primero se calcula los flujos de caja por el rebalanceo del fondo cada período. Luego se calcula la tasa de descuento que logra que el valor presente de los flujos sea igual a cero. Este enfoque no se aplica cuando los flujos cambian de signo más de una vez, pues existe más de una respuesta. En ese caso no queda sino usar el promedio aritmético.

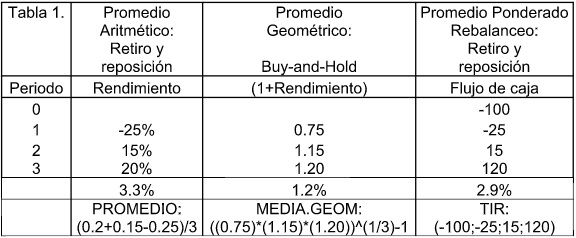

En la Tabla 1 se compara los resultados. Para una estrategia Buy-and-Hold se usa el promedio geométrico ya que el promedio aritmético tiene el sesgo de sobrestimar el resultado al asumir que cada período las ganancias se retiran y las pérdidas se reponen.

Cuando efectivamente (ya no se asume) se retiran las ganancias y se reponen las pérdidas se puede usar el promedio ponderado. (En el ejemplo no hay otros ingresos ni retiros, que podría haber). La diferencia entre el promedio ponderado y el promedio aritmético se debe al valor del dinero en el tiempo. Los flujos iniciales negativos reducen el resultado.

Además, recordar que al usar la TIR se asume que los flujos retirados se reinvierten a la misma tasa TIR hasta el último período.

Pregunta para los lectores: ¿cuál método aplica usted para analizar el retorno de sus inversiones?

La diferencia entre el promedio ponderado y el promedio aritmético se debe al valor del dinero en el tiempo. Los flujos iniciales negativos reducen el resultado.

Doctor en Administración (Finanzas), John Molson School of Business, Concordia University, Montreal, Canadá, MBA con mención en Finanzas, ESAN. Ha publicado: "Test power properties of within-firm estimators of ownership and board-related explanatory variables with low time variation," Review of Quantitative Finance and Accounting (forthcoming); “Estudio de eventos en Fusiones y Adquisiciones,” en Estudio de casos en el uso de tecnologías aplicadas a la docencia universitaria: retos planteados por un contexto de pandemia; “Copeinca. A hostile takeover,” Multidisciplinary Business Review; “Private valuation of compensation stock options,” Economía Coyuntural; “Intraday market liquidity, corporate governance, and ownership structure in markets with weak shareholder protection: Evidence from Brazil and Chile,” Journal of Management and Governance; “The Effect of Corporate Environmental Initiatives on Firm Value: Evidence from Fortune 500 Firms,” M@n@gement; “Substitutability and complementarity of corporate governance mechanisms in Latin America,” International Review of Economics and Finance; “Corporate governance and ownership structure in emerging markets: Evidence from Latin America,” en Banking and Capital Markets: New International Perspectives.

E-mail: dcueto@esan.edu.pe

https://www.esan.edu.pe/directorio/cueto-saco-diego/

http://ssrn.com/author=689798

https://www.youtube.com/channel/UC85taMv3DyYB9lokDGxZYtQ

http://orcid.org/0000-0002-5292-979X

BLOG: https://dcueto9.wixsite.com/website

- Docente en ESAN - Facultad

- Docente en ESAN - Faculty

- Docente en Programa de Alta Especialización en Gestión Financiera