/

/

Cuando necesite financiamiento, ¿cómo averiguar si es sujeto de crédito?

Cuando necesite financiamiento, ¿cómo averiguar si es sujeto de crédito?

Al momento de presentar su solicitud de crédito en algún banco, se inicia el proceso de admisión, evaluación y aprobación. A continuación, algunas consideraciones que debe tomar en cuenta para obtener una respuesta más óptima.

Compartir en:

![]()

![]()

![]()

![]()

En el artículo anterior se discutió cuáles eran las mejores opciones para solicitar un financiamiento. En esta oportunidad, se analizarán los aspectos que debe considerar al momento de evaluar si su solicitud tendrá probabilidades de ser aceptada.

Centrales de riesgo: ¿es puntual en sus pagos?

La respuesta a esta pregunta la sabe usted, pero también los bancos. La central de riesgo es un sistema que concentra información de todos los deudores del sistema financiero. Allí se dispone de información sobre sus deudas, saldos pendientes, líneas de crédito aprobadas, atrasos de pago, entre otros.

En el Perú, la Superintendencia de Banca y Seguros (SBS) provee en su sitio web reportes de deuda gratuitos para toda persona natural que desee consultarlo. Además de la SBS, existen centrales de riesgo privadas que muestran información adicional de otras fuentes como:

- Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT): información de representantes, deudas coactivas.

- Servicio de Administración Tributaria (SAT): deudas atrasadas.

- Servicios: deudas impagas de telefonía móvil, entre otras.

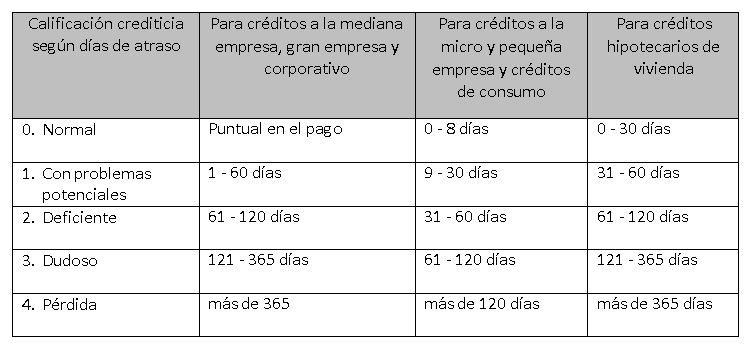

Calificación crediticia: ¿sabe cómo está calificado?

Es muy sencillo averiguar su calificación, solo debe ingresar al reporte de deudas SBS. Allí, le solicitarán algunos datos de su documento de identidad por seguridad y, al instante, figurará información sobre su deuda en el sistema financiero.

La calificación crediticia se expresa en cinco categorías. Estas reflejan los días de atraso que presenta el deudor de sus créditos bancarios (ver cuadro1).

Para los bancos, es importante que cuide y mantenga un buen historial de pagos. Este le abrirá o cerrará las puertas a nuevos financiamientos, a ofertas más atractivas, a acceder a otros bancos y a otros productos financieros. Se recomienda mantener siempre su calificación en situación "Normal".

Sobreendeudamiento: ¿las deudas no lo dejan dormir?

Probablemente está llegando a la fecha de pago con cierta premura o dificultad y está comprometiendo otros pagos. Procure no sobrendeudarse, evite manejar más deudas de las que puede pagar. Se le recomienda ordenar sus cuentas, reducir el número de bancos con los que trabaja, consolidar sus deudas y cancelar las tarjetas de crédito que menos use.

El sobreendeudamiento es un aspecto que evalúa el banco y suma o resta posibilidad de endeudamiento al solicitante. Esto es medido por el número de entidades con deuda vigente que mantiene en el sistema financiero, se incluye en el cálculo a las tarjetas de crédito. Otra medición es el comportamiento histórico y las variaciones razonables o abruptas de deuda que presenta a lo largo del tiempo.

Sustento de ingresos: ¿cubren el pago de la cuota?

El banco evaluará el flujo de sus ingresos, lo estable o variable de estos. Para ello será importante que mantenga ordenada la información o documentación de sus ingresos; cuanto de mejor sustento disponga, mejor cálculo de sus ingresos obtendrá.

Hasta aquí, se han repasado los aspectos y recomendaciones más generales que toman en cuenta los bancos al momento de evaluar su solicitud de crédito. Al seguir los consejos dados tendrá una probabilidad mayor de aceptación de su necesidad de financiamiento.

¿Qué aspectos adicionales cree que considera relevante el banco al momento de evaluar una solicitud de crédito? Cuéntenos su opinión.

1. Adaptado de la Resolución SBS 11356 - 2008.

Otros artículos del autor

Cuando necesites financiamiento, ¿sabes cuál es tu mejor opción?

Al buscar financiamiento, debes enfocarte en la principal especialización de la entidad financiera respecto a los tipos de crédito que ofrece. Aquí señalamos tres distintas necesidades de financiamiento.