/

/

¿Cuándo vender en Bolsa?: la teoría de la desinversión

¿Cuándo vender en Bolsa?: la teoría de la desinversión

Compartir en:

![]()

![]()

![]()

![]()

Muchas veces, en los mercados alcistas, a pesar de tener noticias muy negativas, los inversores siguen comprando o manteniendo sus posiciones bursátiles. De alguna manera, cuando los retornos han sido positivos durante largos periodos, los inversores infravaloran la posibilidad de una bajada.

Muchas veces, en los mercados alcistas, a pesar de tener noticias muy negativas, los inversores siguen comprando o manteniendo sus posiciones bursátiles. De alguna manera, cuando los retornos han sido positivos durante largos periodos, los inversores infravaloran la posibilidad de una bajada.

En los mercados maduros, hay noticias positivas y negativas con similar frecuencia y, por tanto, los inversores no saben a qué atenerse, pues las bajadas y subidas son frecuentes. En este tipo de mercados, la atención es tanto a las noticias positivas como negativas.

Por último, en un mercado bajista, los retornos negativos predominan y, por tanto, se infravaloran los posibles impactos de factores positivos que pudiera haber en el mercado.

Por ello, se recomienda el uso de un nuevo concepto: la PD (Probabilidad de Desinversión), que se basa en los siguientes hechos:

- Los desinversores necesitan tiempo para darse cuenta de que el mercado ha cambiado a bajista y deben desinvertir.

- Los inversores están especialmente afectados por los retornos anuales negativos porque esto es especialmente comparable con otros activos de menor riesgo (letras, Euribor, bonos del tesoro, etc.).

- La principal asunción sería que a mayor número de días con retornos anuales negativos, mayor PD.

- La conclusión que se expone a continuación es que es posible escoger el mejor momento para la desinversión.

La teoría de la PD permite afirmar que, a largo plazo, la desinversión es crucial para mantener una rentabilidad adecuada, y lo que es más, puede ser modelizada para mejorar la rentabilidad.

El método de cálculo de la PD es fácil. Consistirá en contar el número de días en los que la rentabilidad anual de la acción o del índice bursátil es positiva o negativa.

Un ejemplo será más fácilmente ilustrativo. Imagine que el mercado ha tenido rentabilidades anuales positivas de manera consecutiva durante X días:

- Si al día siguiente la rentabilidad anual se mantiene en positivo, entonces se añadirá un 1 al contador y pasará a X+1.

- Si al día siguiente la rentabilidad anual pasa a ser negativa, entonces se pondrá el contador a 0 (si se mantiene en negativo al día siguiente será ya 1).

Si por ejemplo el contador es 200, esto quiere decir que durante 200 días consecutivos la rentabilidad anual ha sido positiva.

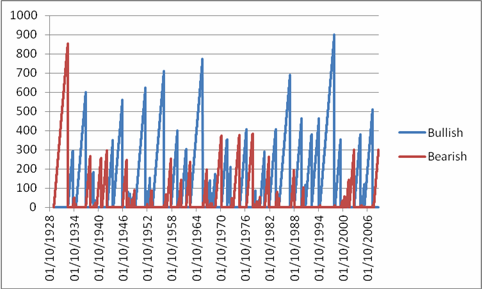

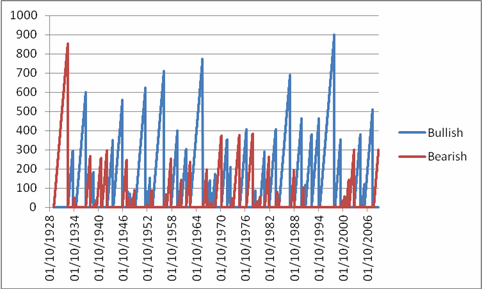

Es interesante analizar el caso del Dow Jones:

Contador del Dow Jones Index desde 1928

Contador del Dow Jones Index desde 1928

Como se puede apreciar, periodos de 300 a 600 días consecutivos de rentabilidades negativas o positivas no son infrecuentes con algunos picos de hasta 900 días.

Por tanto, de entrada, un inversor que ha disfrutado de 700 días de rentabilidad positiva, debería pensar que está muy por encima de un periodo normal alcista y debería considerar la desinversión.

La PD se construye como sigue: se calcula en primer lugar la desviación típica y la media de este contador de días consecutivos al alza o a la baja, sobre esto ya se puede aproximar una distribución estadística y calcular las probabilidades.

La PD se construye como sigue: se calcula en primer lugar la desviación típica y la media de este contador de días consecutivos al alza o a la baja, sobre esto ya se puede aproximar una distribución estadística y calcular las probabilidades.

Como ejemplo, la media de días consecutivos con rentabilidades anuales negativas en el Dow Jones desde 1928 es de 50 días y la desviación típica es 118 días. Si, por ejemplo, estuviésemos en el día 100 consecutivo bajista, esto indicaría una probabilidad de desinversión de 66%.

Resumiendo, la PD es la probabilidad acumulada de una distribución normal de la series de días consecutivos con rendimientos anuales negativos.

Y usted, ¿qué otras técnicas encuentra útiles para vender acciones?

Doctor en Economía por la Universidad de Zaragoza. Máster en Hautes Études economiques por el Collège d'Europe. CEO de la empresa de consultoría IFRYDHE.

Otros artículos del autor

Las criptomonedas: ¿futuro de las finanzas o riesgo para los mercados?

La tecnología blockchain llegó para quedarse. Resulta importante entonces conocer las ventajas y desventajas que ofrece a sus usuarios e interesados.

Gestión de la liquidez: la crisis de 2007 y las quiebras bancarias en 2017

Dicen que el ser humano es el único animal capaz de tropezar varias veces con la misma piedra. Este viejo refrán sirve perfectamente para ilustrar lo que pasa con el riesgo de liquidez tanto en la actualidad, como durante la última década.

Gestión de la liquidez: la crisis de 2007 y las quiebras bancarias en 2017 - MIGDUP

Dicen que el ser humano es el único animal capaz de tropezar varias veces con la misma piedra. Este viejo refrán sirve perfectamente para ilustrar lo que pasa con el riesgo de liquidez tanto en la actualidad, como durante la última década.