/

/

¿Cómo calcular de manera eficaz el valor de las garantías?

¿Cómo calcular de manera eficaz el valor de las garantías?

El valor de las garantías consideradas por un banco al otorgar un financiamiento puede calcularse a través de la fórmula planteada por Fischer Black y Myron Scholes, que también puede adaptarse con facilidad a distintas situaciones.

Compartir en:

![]()

![]()

![]()

![]()

Una de las funciones principales de todo banco es prestar dinero a empresas para financiar sus actividades operativas y de inversión. Para ello, cobra una tasa de interés por los préstamos que otorga y, a su vez, paga un interés a sus depositantes. Vamos a asumir la existencia de una entidad que garantice de forma parcial o total el crédito que le otorga el banco. Es decir, si el cliente no cumple con pagar el monto principal o los intereses, el garante responde por lo adeudado. Por el tamaño y la importancia de los créditos que otorga el sistema financiero, el Estado o alguna entidad gubernamental suele asumir este rol de garante.

En este artículo, describiremos el uso de la fórmula planteada por Fischer Black y Myron Scholes en 1973 para para calcular el valor de las garantías, pero tomando como base el modelo simplificado presentado por Robert Merton en 1977. Asimismo, presentaremos algunas extensiones que pueden aplicarse cuando se tienen dos tipos de deudas. El valor de la garantía de cada tipo de deuda dependerá de su prioridad asignada en el pago.

Modelo de Robert Merton

Según el planteamiento de Merton, la garantía es tal que, en el caso de que la empresa no logre pagar el monto prometido al banco, el garante asumirá el pago. En resumen, el garante asegura que el valor de mercado de los activos de la empresa en el tiempo T, denominado como VT, sea, por lo menos, igual a la cantidad adeudada B. También asumimos que no existen pagos de intereses en el periodo, por lo que la deuda es similar a un bono cupón cero y se adquiere a descuento hoy. A nosotros nos interesa calcular el valor actual de esta garantía, denominado G(0).

Para determinar el valor G(0), primero examinaremos lo que sucede en el tiempo T. Si el valor VT es mayor que B, los acreedores de la empresa reciben B, los accionistas reciben un monto igual a VT-B y el garante no desembolsa nada. En caso de que B sea mayor que VT, los acreedores reciben B y el garante tendría que pagar una cantidad igual a B-VT. De manera abreviada, en el tiempo T, el garante tendría que desembolsar el máximo entre cero y B-VT, equivalente a GT=max(0,B-VT), donde GT representa el valor de la garantía en el tiempo T. Es importante mencionar que hoy el valor de VT es una variable aleatoria, pero en T se conoce su valor y, por lo tanto, el pago del garante se define en ese momento.

Planteamiento de Black y Scholes

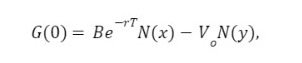

El problema anterior es muy similar al de evaluación de opciones put europeas. En este caso, podría usarse la fórmula propuesta por Black y Scholes en 1973 para calcular G0. Bastaría con considerar B como el precio de ejercicio de la opción, a T como el tiempo al vencimiento y a VT como el precio de la acción. Para aplicar la fórmula, también necesitamos contar con el valor de la tasa libre de riesgo en tiempo continuo, llamada r, y la volatilidad de los rendimientos de los activos empresariales, denominada . Si nombramos como Vo al valor hoy de la empresa (dato conocido), entonces Merton indica que:

donde

la función N(z) representa la probabilidad acumulada de una distribución normal estándar hasta z y ln(∙) es la función logaritmo natural.

En ese sentido, el valor actual de la deuda sería igual a Be^(-RT) donde R es la correspondiente tasa de interés de mercado. Si se incluye la garantía, la deuda B de la empresa se transforma en libre de riesgo con valor actual Be^(-RT). Entonces, el valor de la garantía debe satisfacer la siguiente relación en términos de valores actuales:

G(0)+Be^(-RT)= Be^(-RT) .

Variación del modelo

Este modelo cuenta con una variante que considera la deuda de la empresa como T y que es igual a B1+B2. Es decir, existirían dos acreedores (bancos) y un solo garante. Ambas deudas siguen siendo cupón cero. En el caso de que VT>B1+B2, las deudas de ambos acreedores serían honradas por la empresa. Si VTB1+B2, la garantía se activa, pero debe existir una manera de establecer el valor de las garantías de ambos préstamos: (G1(0) y G2(0)). No obstante, también debe cumplirse que, si B=B1+B2, entonces G(0)=G1(0)+G2(0).

Bajo el supuesto de que ambas deudas tienen la misma prioridad, es decir, que el valor de mercado de los activos de la empresa se reparte de forma proporcional entre las dos acreencias, entonces G1(0)=α G(0) y G2(0)=(1-α )G(0), donde α=B1/(B1+B2). En este caso particular, aún es posible emplear la fórmula de Black y Scholes para determinar G0 y luego calcular G1(0) y G2(0) a partir de las expresiones anteriores.

Ahora analicemos el caso en que B1 tiene la prioridad de pago sobre B2. En el tiempo T, tendremos los siguientes casos:

-

Si VT>B1+B2, entonces G1(0)=0 y G2(0)=0.

-

Si B1VTB1+B2, entonces G1(0)=0 y G2(0)=B1+B2-VT.

-

Si B1>VT, entonces G1(0)=B1-VT y G2(0)=B2.

En esta situación, es posible utilizar la fórmula de Black y Scholes para calcular G1(0), pues solo debería reemplazarse B por B1. A partir de ahí, se tiene que G2(0)=G(0)-G1(0). Si se hubiera querido hallar de manera directa G2(0) con la fórmula de Black y Scholes, no hubiera sido posible porque la estructura de pagos terminales es diferente al contar con tres condiciones, a diferencia de las dos que presentaba el caso inicial con una sola deuda. ¿Te ha sido útil este modelo para calcular el valor de las garantías? Déjanos tu opinión.

¡Aprende más participando en la Maestría en Finanzas de ESAN!

Referencias

- Black, F. & Scholes, M. (1973). The pricing of options and corporate liabilities. Journal of Political Economy, 81(3), 637-654.

- Merton, R. C. (1977). An analytic derivation of the cost of deposit insurance and loan guarantees an application of modern option pricing theory. Journal of Banking and Finance, 1(1), 3-11.

La fórmula de Black y Scholes para valorizar garantías es aplicable por igual en casos donde exista uno o dos acreedores y un solo garante.

Director de Investigación de la Universidad ESAN y profesor asociado e investigador en ESAN Graduate School of Business. Docente en los programas MBA, Maestría en Finanzas y Derecho Corporativo y la Maestría en Finanzas y Tributación Empresarial en ESAN Graduate School of Business. Editor-in-chief del Journal of Finance, Economics and Administrative Sciences (Q1 Scopus).

Ph. D. y M. S. en Ingeniería Industrial y Ciencias de la Administración por Northwestern University, Evanston, EE. UU. Maestría en Matemáticas con especialidad en procesos estocásticos. Ingeniero industrial y bachiller en Ingeniería Industrial por la Pontificia Universidad Católica del Perú (PUCP), Lima, Perú.

- Docente en Certificado en Economía Financiera

- Docente en Certificado en Inversiones Financieras Aplicando R y Python

- Docente en ESAN - Facultad

- Docente en ESAN - Faculty

- Docente en Maestría en Finanzas Semipresencial

Otros artículos del autor

Mercado de valores: ¿Qué beneficios traerá la integración de las bolsas de Lima, Bogotá y Santiago de Chile?

La integración de las bolsas de valores de Bogotá, Santiago de Chile y Lima aumenta la competitividad y eficiencia en los servicios financieros de los tres países. Además, aumenta la competencia entre intermediarios para ofrecer mejores alternativas de inversión.