/

/

¿Cuál es el panorama de las obras por impuestos en el Perú actual?

¿Cuál es el panorama de las obras por impuestos en el Perú actual?

Las obras por impuestos gozan de una creciente popularidad en el Perú. Ante los nuevos avances y modificaciones legales, existe una gran oportunidad de desarrollo para este mecanismo que debemos aprovechar.

Compartir en:

![]()

![]()

![]()

![]()

Los mecanismos de obras por impuestos (OxI) y las asociaciones público-privadas (APP) han tenido gran acogida tanto en el entorno empresarial como en el de inversión peruana. Su uso ha mejorado la eficiencia del Estado e invitó a las empresas privadas a participar de manera más directa, lo cual mejoró su relación con la población. Por ello, es importante conocer no solo los principales avances en la normativa asociada a este campo, sino también las acciones pendientes en el Ejecutivo y el Legislativo para impulsar su optimización.

Comparación frente a los proyectos de APP

En general, la participación del sector privado en la ejecución de proyectos de inversión ha traído grandes beneficios y avances a nuestro país. Proinversión señala que, del 2009 al 2022, se habrían adjudicado y concluido proyectos de OxI por un monto de S/6712 millones. En septiembre del 2022, informó que, para esa fecha, 140 empresas privadas ya ejecutaban proyectos de OxI. En lo que corresponde exclusivamente al 2022, se habrían adjudicado 52 proyectos por un monto superior a S/300 millones.

En el mecanismo de OxI, la empresa privada no tiene riesgo proporcional con el sector público, en referencia a la inversión brindada. Por ello, no acoge proyectos de la misma envergadura y cuantía que los proyectos de APP. En ese sentido, Proinversión revela que, al 2021, el Perú tenía en cartera 44 proyectos de APP por un monto acumulado de USD 8900 millones. En septiembre del 2022, anunció que se adjudicaron tres proyectos por cerca de USD 80 millones. Para lo que resta del año, buscaba adjudicar cuatro proyectos más por un total de USD 400 millones.

Avances en proyectos de OxI en el 2022

El mecanismo de OxI creció en un 123% entre enero y mayo del 2021, respecto al periodo similar del 2020, según Proinversión. En el 2022, se habrían adjudicado 52 proyectos por un monto superior a los S/300 millones. Mientras que entre enero y mayo del 2021, se adjudicaron 12 proyectos por S/110.7 millones. Entretanto, en el 2020, durante un periodo similar, se adjudicó un monto de S/49.7 millones en solo 7 proyectos. Este crecimiento es resultado de un arduo trabajo de reactivación económica tras la pandemia y el aislamiento por la COVID-19.

A lo largo de enero de este año, el presidente del Consejo de Ministros anunció que se asignarán recursos presupuestales para intervenciones prioritarias. En el caso de OxI para el sector educación, se considerará un monto de inversión de S/376 millones hasta el 2025 con el fin de asegurar su ejecución y, sobre todo, impulsar los 15 proyectos priorizados en el Plan de Infraestructura Sostenible para la Competitividad. También se anunció una inversión de aproximadamente S/500 millones que corresponden a obras de agua y alcantarillado a cargo del Ministerio de Vivienda, Construcción y Saneamiento.

Sin embargo, a pesar de estos avances, la inestabilidad política que hoy atraviesa el país podría afectar gravemente al sistema de OxI, debido a que las empresas inversoras podrían verse mermadas debido a la paralización de actividades económicas. Asimismo, las manifestaciones ponen en cuestionamiento la legitimidad y continuidad del Gobierno nacional, lo cual podría interrumpir la ejecución de obras lideradas por los diversos ministerios. A su vez, la constante convulsión social generaría la dilatación de los proyectos que ya están en marcha.

Con respecto al escenario actual, es importante destacar que se han producido modificaciones legales de la Ley y el Reglamento de Obras por Impuestos. Tras la promulgación del Decreto Legislativo No 1534, el ámbito de aplicación de la normativa ahora también aplica a las inversiones de optimización, ampliación marginal, reposición y rehabilitación (IOARR), y las IOARR de emergencia; así́ como actividades de operación y mantenimiento, y la habilitación de nuevas fuentes de financiamiento adicionales al Tope de Capacidad Anual-CIPRL.

Impacto de las OxI en el sector agropecuario

Proinversión señala que el mecanismo de OxI beneficia a 59 proyectos de inversión en el sector agropecuario, por un monto referencial de inversión de S/453 761 496. De este total de proyectos, 17 se encuentran en gestiones internas para aprobar su priorización mediante acuerdo de consejo o resolución ministerial, y su monto total ascendería a S/202 584 243. Los 42 restantes ya fueron calificados como priorizados y sumarían un total de S/251 177 252.

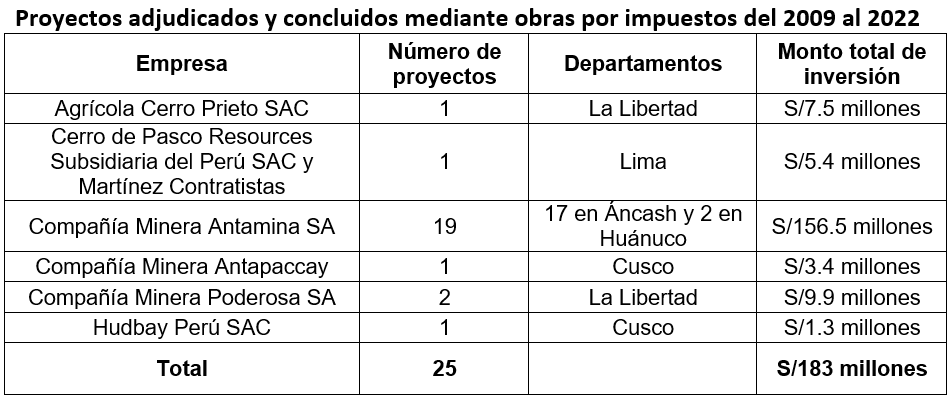

Proinversión también reporta 25 proyectos de OxI culminados, por un total de S/183 millones. En el siguiente cuadro se especifica las empresas promotoras y los departamentos beneficiados con estos proyectos:

Cambios y modificaciones necesarias

El Congreso de la República tiene cuatro iniciativas legislativas que modifican la Ley No 29230, Ley que impulsa la inversión pública regional y local, con participación del sector privado. Los grupos parlamentarios Fuerza Popular, Avanza País y Perú Libre presentaron los proyectos de ley (PL) 1072/2021-CR, 2411/2021-CR y 3114/2022-CR, respectivamente. Por su parte, el Ejecutivo presentó el PL 3085/2022-PE.

A excepción del PL 3114-2022-CR, el resto fueron aprobados mediante un texto sustitutorio. La autógrafa aprobada por el Congreso fue remitida al Poder Ejecutivo y está pendiente de promulgación. Las principales modificaciones y aportes fueron los siguientes:

-

Se amplía el ámbito de aplicación de la ley a las lOARR, las lOARR de Estado de Emergencia Nacional y el mantenimiento de infraestructura que hubiera sido ejecutada bajo la ley de OxI u otra modalidad.

-

Se incluye en la ejecución de inversiones de ámbito del Gobierno nacional a los referidos a defensa y seguridad nacional, y los de planeamiento, gestión y reserva de contingencia.

-

Se precisa que las universidades públicas e institutos, así como escuelas de educación superior públicos -estos últimos a través del Ministerio de Educación que se acojan a lo establecido por la ley- remitan a Proinversión una lista priorizada con los proyectos de inversión pública e inversiones de optimización, de ampliación marginal, de reposición y de rehabilitación.

-

El Certificado de Inversión Pública Regional y Local (CIPRL) tendrá carácter de negociable, sin excepción, y puede ser usado por la empresa privada para su aplicación contra los pagos a cuenta y de regularización del impuesto a la renta de tercera categoría a su cargo, hasta por un porcentaje máximo de 80% de dicho impuesto, correspondiente al ejercicio anterior. También podrán usarse para el pago de cualquier otro tributo, deuda u otra obligación tributaria que sea ingreso del Tesoro Público y que sea administrada por la SUNAT.

-

Al momento de usar el CIPRL, el Tesoro Público reconocerá a la empresa privada la tasa de inflación acumulada de los últimos 12 meses como adicional de este monto.

Cabe precisar que el Ejecutivo ha solicitado al Congreso una delegación de facultades que incluye la normatividad referida al sistema de OxI. Entre los objetivos a lograr, destaca la incorporación de la Junta de Resolución de Disputas como mecanismo de solución de controversias en la Ley de Obras por Impuestos, ya que esta ha contribuido en los buenos resultados obtenidos por la Ley No 30225, Ley de Contrataciones con el Estado.

Otra meta es lograr que los Certificados de Inversión Pública Gobierno Nacional (CIPGN) se financien con su presupuesto institucional, sin restringirse al uso de una determinada fuente de financiamiento o necesitar la habilitación de su uso mediante ley expresa. También se busca eliminar la necesidad de que la entidad pública emita el acta de conformidad de avance y que la supervisión emita el acta de calidad del avance para la emisión trimestral de CIPRL y CIPGN.

Si quieres aprender más sobre este tema, participa en los programas del sector de Agronegocios de ESAN.

Fuentes bibliográficas:

Banco Interamericano de Desarrollo (BID). (2019). Casos de estudio en asociaciones público-privadas en América Latina y el Caribe–Aeropuerto Internacional Jorge Chávez (Lima, Perú). Documento para discusión No IDB-DP-00715.

Construir Perú. (2023). Reactivación de regiones: se acelerará ejecución de proyectos emblemáticos.

Proinversión. (2021). Obras por impuestos crece en 123 % en los primeros cinco meses de 2021.

Los avances en la adjudicación de proyectos de OxI entre el 2020 y el 2022 fueron el resultado de un arduo trabajo de reactivación económica tras la pandemia y el aislamiento por la COVID-19.

Magíster en Gobierno de las Organizaciones por la Universidad de Piura (PAD). Egresado del Programa de Alta Especialización en Responsabilidad Social por la Universidad ESAN. Abogado de la Facultad de Derecho de la Universidad de Lima. Especialista en derecho tributario, constitucional, comercial y asuntos de responsabilidad social. Docente en los cursos de Derecho Tributario y Derecho Comercial en las Facultades de Derecho de la Universidad de Lima y en la Universidad San Ignacio de Loyola. Ex Congresista de la República. Especialista en: Asesoría tributaria, planeamiento tributario, asesoría en mecanismos de responsabilidad social estratégica. Asesoría en materia constitucional. Asesoramiento empresarial, conferencista principal en temas de formalización, asociatividad, PYMES y RSE. Amplia expertise en desarrollo de servicios personalizados en tributación de Micro, Pequeña y Mediana Empresa.