/

/

De la estrategia competitiva a la estrategia corporativa: una mirada desde el sector de estaciones de servicio

De la estrategia competitiva a la estrategia corporativa: una mirada desde el sector de estaciones de servicio

La transformación del sector de estaciones de servicio ya no pasa solo por vender combustible. La presión sobre los márgenes, la digitalización y los nuevos hábitos de consumo están obligando a los grifos a replantear su modelo de negocio. Hoy, la verdadera discusión estratégica gira en torno a cómo convertir estos espacios en plataformas integrales de valor y crecimiento.

Compartir en:

![]()

![]()

![]()

![]()

En toda empresa llega un momento en que la conversación estratégica deja de enfocarse únicamente en cómo competir mejor y comienza a girar en torno a una pregunta mayor: cómo crecer y generar nuevas fuentes de valor. Es el punto en que la atención se desplaza desde la operación y el posicionamiento hacia decisiones de expansión, diversificación y aprovechamiento integral de los activos. En términos empresariales, es el tránsito de la estrategia competitiva hacia la estrategia corporativa, una discusión que hoy ya forma parte de la agenda de los líderes empresariales.

Durante medio siglo, el dueño de una estación de servicios, comúnmente llamado grifo en el Perú, o gasolinera, pudo gestionar su negocio respondiendo bien a una sola pregunta: ¿cómo vendo más galones que la estación de la esquina? Ubicación, precio, abastecimiento, tránsito vehicular y eficiencia de despacho conformaban el tablero completo. Era una pregunta legítima, y durante décadas fue suficiente. Hoy ya no lo es.

La pregunta que define el futuro del negocio no es cómo competir mejor dentro del mercado actual, sino cómo crecer más allá de sus límites tradicionales. Ese desplazamiento —de competir mejor a decidir dónde y cómo crecer— es exactamente la transición que los marcos estratégicos describen como el paso de la estrategia competitiva a la estrategia corporativa. Y para el sector de grifos y estaciones de servicio en el Perú, esa transición ya dejó de ser una hipótesis académica: está ocurriendo en las mesas donde hoy deciden estratégicamente propietarios, directorios, y gerencias generales.

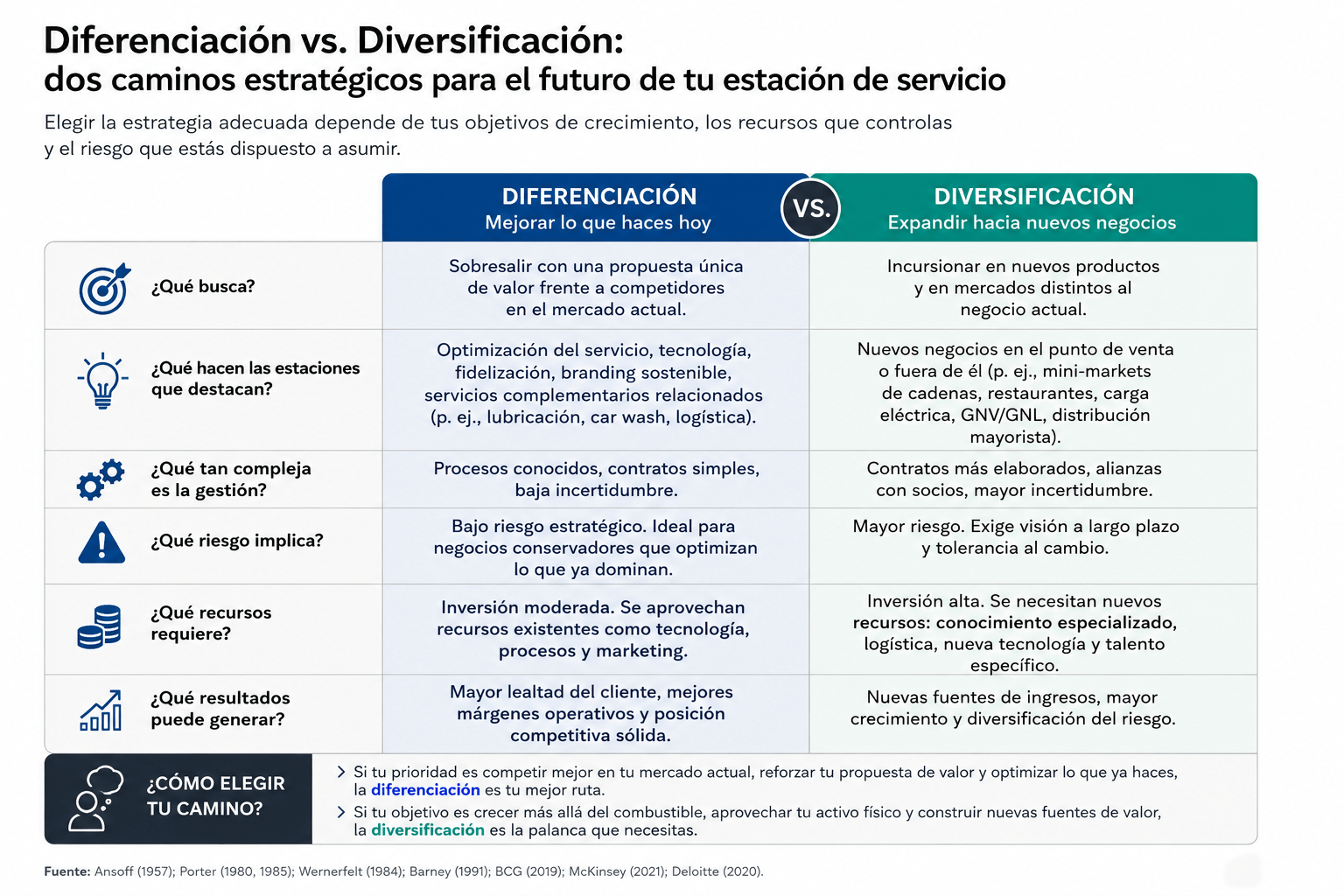

Dos preguntas distintas, dos niveles de estrategia

Conviene precisar los términos, porque suelen usarse de forma intercambiable y no son lo mismo.

La estrategia competitiva responde a la pregunta ¿cómo competimos en este negocio? Es el dominio clásico que sintetizó Michael Porter: posicionamiento global o por nicho, ventaja en costos o diferenciación, y la construcción de una propuesta de valor superior frente a rivales directos dentro de una industria definida. Un grifo que mejora su servicio, ajusta su política de precios o reduce los tiempos de despacho está jugando bien el juego competitivo.

La estrategia corporativa responde a una pregunta más amplia: ¿en qué negocios deberíamos estar? Es el terreno que Igor Ansoff abrió hace varias décadas, cuando propuso pensar el crecimiento no como un único camino sino como una matriz de alternativas estratégicas —penetración de mercado, desarrollo de producto, desarrollo de mercado y diversificación—, cada una con su propio perfil de riesgo. La estrategia corporativa decide el modelo empresarial y la asignación de recursos entre negocios y la frontera misma de la empresa.

La distinción importa porque ambos niveles exigen capacidades distintas. Competir mejor optimiza un activo dentro de un negocio conocido. Crecer hacia nuevos negocios obliga a evaluar qué estructura de gobierno empresarial tengo y qué recursos de la empresa son genuinamente valiosos, difíciles de imitar y aprovechables en otros usos —el núcleo del análisis basado en recursos de Wernerfelt y Barney—. Para un operador de estaciones de servicio, ese análisis revela algo incómodo y liberador a la vez: su activo más valioso quizá no sea el combustible que vende, sino el terreno, el flujo de personas liderando y conformando la organización y la relación con el cliente que ese combustible genera.

Por qué la lógica de los galones dejó de explicar el valor

Durante años, el sector operó bajo una lógica simple: más flujo vehicular, más galones; más galones, más rentabilidad. El grifo compacto y la estación de gran formato compartían así una misma prioridad, competir mejor dentro del negocio existente, con un indicador dominante: galones vendidos. Esa lógica empezó a debilitarse luego de varias disrupciones económicas y políticas, por la presión sobre los márgenes, el auge de la tienda de conveniencia, la valorización del suelo y un consumidor más exigente. El combustible seguía siendo el centro del negocio, pero ya no su única fuente de valor.

El punto de quiebre llegó con el Covid-19. La caída abrupta de la movilidad en 2020 redujo la demanda de combustibles líquidos y gas de forma drástica. En efecto, en varios mercados, los volúmenes de algunos meses cayeron más de la mitad respecto al año anterior, según el análisis mundial de McKinsey sobre el sector. Para muchos grifos peruanos, ese golpe hizo visible, de un día para otro, el grado de dependencia respecto del negocio principal.

Pero el efecto más profundo de la pandemia no fue comercial sino estratégico: obligó a los propietarios a formular una pregunta que antes podían posponer.

¿Qué tan resiliente es este negocio cuando el combustible deja, aunque sea temporalmente, de garantizar por sí solo la sostenibilidad del establecimiento?

Esa pregunta, no la caída de ventas en sí, es el verdadero inicio de la conversación corporativa.

Lo que cambió: del punto de abastecimiento a la plataforma comercial

La respuesta del sector tomó dos formas.

La primera, dentro del punto físico. Muchos operadores reforzaron o ampliaron su tienda de conveniencia, incorporaron servicios complementarios, desarrollaron alianzas comerciales y comenzaron a evaluar nuevos usos para espacios subutilizados del activo. No es una reacción improvisada: es la dirección que las grandes consultoras del sector venían anticipando. El Boston Consulting Group estimó en 2019 que, sin una transformación de fondo del modelo, una proporción muy alta de la red de estaciones podría volverse económicamente inviable en torno a 2035, una advertencia que la pandemia no inventó, pero sí aceleró.

La segunda transformación, más silenciosa, ocurrió fuera del punto físico. Antes del Covid, la digitalización del sector estaba concentrada hacia adentro: inventarios, logística, trazabilidad, conciliación de despachos, puntos de venta, facturación y plataformas regulatorias de abastecimiento y transportes como el SCOP de Osinergmin. Eran herramientas de eficiencia operativa y cumplimiento, no de interacción y captura de potenciales clientes. Lo más cercano a modo de vitrina era el Facilito de Osinergmin, para visualizar ubicación de estaciones, tipos de combustibles y precios.

La pandemia movió esa frontera. La digitalización dejó de mirar solo hacia adentro y empezó a interactuar más con el consumidor: presencia activa en redes sociales, comunicación comercial por WhatsApp, campañas promocionales digitales, medios de pago electrónicos por apps y programas de fidelización que atraen público desde el entorno digital hacia el establecimiento físico.

El cambio cultural es más importante de lo que parece. Como menciona Deloitte (2020), el establecimiento dejó de ser únicamente un punto de abastecimiento y se convirtió también en un punto de contacto comercial y digital con el cliente. Esa es, precisamente, la diferencia entre una estación de servicio y una plataforma comercial: la segunda construye marca, capta clientes por múltiples canales y monetiza el activo de forma integral. Por ejemplo, Bell, Gallino y Moreno (2014), hace tiempo que muestran que el límite entre el espacio físico y el digital se ha vuelto poroso; el sector de grifos peruano simplemente está llegando a esa frontera.

La pregunta corporativa, según el tamaño del activo

La transición no es uniforme. Depende del activo, y conviene ser concreto.

Para el grifo compacto, la estrategia rara vez pasa por grandes formatos, suele ser competitiva y de diferenciación. Pasa por la intensidad de uso del espacio disponible: venta cruzada bien diseñada, una tienda de conveniencia que funcione como negocio propio y no como accesorio, servicios de alta rotación y una relación digital con el cliente que aumente la frecuencia de visita. La pregunta de estrategia corporativa aquí puede ser de desarrollo de producto en términos de Ansoff: vender más cosas a quienes ya pasan por la estación.

Para la estación de servicio de mayor superficie, el abanico es más amplio: cafetería/restaurante, minimarket, lavado vehicular, alianzas con establecimientos de fast food, servicios automotrices, renta comercial de espacios e, incluso, desarrollos vinculados a nuevas formas de movilidad, como infraestructura energética para vehículos eléctricos (EV). Aquí la decisión estratégica se acerca a la diversificación, relacionada y no relacionada, el cuadrante de mayor riesgo en la matriz de Ansoff, y por eso exige el análisis más disciplinado: no toda oportunidad de expansión representa una buena oportunidad de negocio.

El criterio que separa una expansión sólida de una dispersión costosa no depende solo del activo disponible, sino también de la estructura de gobierno empresarial que sostiene la decisión. La pregunta no es "¿qué negocios están de moda?", sino "¿qué recurso realmente valioso poseemos —ubicación, flujo, terreno, marca, relación con el cliente— y qué liderazgo, capacidad de gestión y estructura de gobierno empresarial para liderar nuevos negocios lo apalancan de verdad?". Una cafetería bajo un buen liderazgo con experiencia que aprovecha el flujo cautivo apalanca un recurso existente. Un negocio que requiere capacidades que la empresa no tiene ni puede construir con ventaja, no.

Qué deberían hacer las gerencias y los directorios

La conclusión no es abandonar el combustible. El despacho de galones sigue siendo el núcleo operativo y la principal fuente de caja; la estrategia competitiva —servicio, eficiencia, ejecución— sigue siendo indispensable. El punto es otro: competir bien ya no es suficiente para crecer.

Para los líderes estratégicos que deciden en el sector (e.g., propietarios, directores, gerentes), eso se traduce en una agenda concreta:

- Cambiar el tablero de indicadores. Si el único número que se discute son los galones, la conversación seguirá siendo competitiva, no corporativa. Conviene incorporar métricas de valor por metro cuadrado, ingreso por visita y contribución de negocios no relacionados al combustible.

- Hacer un inventario honesto de recursos. Antes de decidir en qué negocios entrar, conviene saber qué se tiene: ubicación, características del terreno, perfil del flujo, fortaleza de la marca (franquicia o propia), datos de cliente y madurez organizacional. La estrategia corporativa empieza por ese diagnóstico, no por la lista de oportunidades.

- Evaluar las alternativas de crecimiento con criterio de riesgo, no de entusiasmo. Penetración y desarrollo de producto son movimientos de menor riesgo; la diversificación plena es la de mayor riesgo. Cada estación debería tener sus opciones en ese mapa antes de comprometer capital.

- Tratar la relación digital con el cliente como un activo, no como una campaña. Los datos, la frecuencia de contacto y la marca construida en canales digitales son recursos corporativos reutilizables. Gestionarlos como tales, y no como gasto de marketing, es parte del salto.

El futuro del sector

Durante años, el ganador del sector fue quien vendía más galones. Ese indicador no desaparece, pero ya no explica por completo el valor que un activo genera.

La pregunta que define la próxima década no es ¿quién despacha más combustible? Es ¿quién interpreta mejor el valor estratégico completo de su activo —como activo comercial, nodo de servicios, espacio de conveniencia y plataforma de relación con el cliente— y se adapta más rápido a un entorno cambiante?

Esa es la transición de la estrategia competitiva a la estrategia corporativa. Y para los propietarios, directorios y gerencias del sector de estaciones de servicio en el Perú, ya no es una opción de mediano plazo. Es la conversación de hoy.

Referencias

Ansoff, H. I. (1957). Strategies for diversification. Harvard Business Review, 35(5), 113–124. https://archive.org/details/strategiesfordiversificationansoff1957hbr

Barney, J. (1991). Firm resources and sustained competitive advantage. Journal of Management, 17(1), 99–120. https://doi.org/10.1177/014920639101700108

Bell, D., Gallino, S., & Moreno, A. (2014). Showrooms and information provision in omni‐channel retail. Production and Operations Management, 24(3), 360-362. https://doi.org/10.1111/poms.12258_2

Boston Consulting Group. (2019). Is There a Future for Service Stations? https://www.bcg.com/publications/2019/service-stations-future

Deloitte. (2020). The service station of the future: Fuelling the renewable energy transition. https://www.deloitte.com/ca/en/Industries/energy/research/the-service-station-of-the-future.html

McKinsey & Company. (2021, April 1). Fuel retail in the age of new mobility. https://www.mckinsey.com/industries/oil-and-gas/our-insights/fuel-retail-in-the-age-of-new-mobility

Porter, M. E. (1980). Competitive strategy: Techniques for analyzing industries and competitors. Free Press.

Porter, M. E. (1985). Competitive advantage: Creating and sustaining superior performance. Free Press.

Wernerfelt, B. (1984). A resource-based view of the firm. Strategic Management Journal, 5(2), 171–180. https://doi.org/10.1002/smj.4250050207

Profesor de ESAN Graduate School of Business, Postdoctor del Centro de Gobierno Corporativo de ESADE Business School (Madrid y Barcelona), y Academic Chair de la Business Association of Latin American Studies (BALAS). Miembro del European Corporate Governance Institute (ECGI) y del International Corporate Governance Society (ICGS). Editor en Jefe de la Sección BALAS – Latin American Business Research de la revista científica Cogent: Business & Management. Conforma el Consejo Editorial de revistas científicas internacionales como Sage Open, CGOBR, JED, y JCIT y editor asociado de Management Research del Iberoamerican Academy of Management y la RAE de la Fundación Getulio Vargas. Cuenta con trabajos de investigación y revisiones arbitradas en diversas revistas, conferencias y talleres internacionales.

- Docente en De la gestión al gobierno empresarial

- Docente en ESAN - Facultad

- Docente en ESAN - Faculty

- Docente en Inversión en Nuevas Tecnologías para no especialistas

- Docente en Inversión en Tecnologías de Información para el Rendimiento Empresarial

Otros artículos del autor

Falacias recurrentes en la política: visión del gobierno corporativo para el Estado

La eficiencia institucional no depende únicamente del tamaño del Estado, sino de la calidad de su gobernanza. Una mirada desde el gobierno corporativo permite replantear algunas ideas ampliamente aceptadas en el debate político.

¿Por qué es necesario implementar el gobierno corporativo en las pymes de América Latina?

Las pymes de América Latina afrontan desafíos para liderar de forma estratégica la implementación de estructuras organizativas robustas. El gobierno corporativo, organizativo o empresarial, puede ayudarles a superar este desafío y transformarse en organizaciones capaces de proyectarse al futuro.

El auge de las directivas STEAM: Un impulso al gobierno corporativo

El gobierno corporativo se enriquece por la diversidad de perspectivas que aportan las mujeres en puestos directivos. Gracias a su formación en disciplinas Steam, destacan por un enfoque analítico, inclusivo y orientado a la innovación, que es crucial en la era digital.