/

/

Ventajas fiscales de las APP (Parte 1)

Ventajas fiscales de las APP (Parte 1)

Compartir en:

![]()

![]()

![]()

![]()

En el desarrollo de los países, con avances y retrocesos, se observa una transición en la administración de la infraestructura y servicios públicos, de un esquema de inversión y operación administrada por el sector público, a uno operado por el sector privado. En este contexto, las Asociaciones Público Privadas (APPs) reforman la organización del Estado debido a que, mediante este mecanismo el gobierno, se puede concentrar en la dirección, regulación y control; y el sector privado se encarga de la administración y operación de los servicios públicos. Es así que, una de las ventajas de las APPs es que ayudan al gobierno a generar espacios fiscales para que los limitados recursos públicos puedan ser utilizados en inversiones distintas, más sociales y urgentes.

Las APPs pueden ser autofinanciadas o cofinanciadas. En esta entrega (Parte I) se presentan los beneficios fiscales de realizar APPs autofinanciadas, que son aquellas que no necesitan aportes o recursos públicos para el financiamiento de sus inversiones y sostenibilidad.

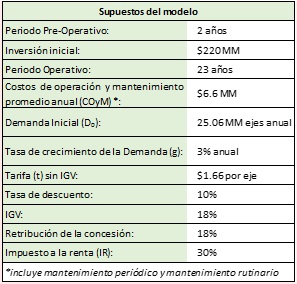

Se tomará como ejemplo un modelo similar a la Red Vial N°6, que comprende la construcción de un conjunto de tramos de carretera y su operación. Cabe mencionar que los ingresos del concesionario se darán, en el modelo a analizar, luego del cobro de peajes en puntos autorizados.

Para desarrollar el MODELO ECONÓMICO, el Estado de Resultados de la Concesión que considera los ingresos (sin IGV), los costos y gastos, por efectos de simplificación, el modelo no incorpora la Deuda, de hacerlo las conclusiones no cambiarían significativamente.

Los ingresos esperados son el producto de la demanda anual por la tarifa por eje (constante durante los años de operación); es decir, mientras más vehículos pasen por los peajes autorizados, mayores serán los ingresos de la Concesionaria. Asumiendo que la demanda crece a una tasa anual constante del 3%, la demanda de un determinado año será igual a la demanda del año anterior multiplicado por el factor de crecimiento.

Es importante distinguir el ingreso de la concesionaria (valor de venta) del ingreso que incluye el Impuesto General a las Ventas (IGV). Cuando el Estado cobra un peaje, es una operación no afecta y, por lo tanto, no tiene IGV; en cambio, cuando la operación se traslada a un Concesionario, este debe cobrar un peaje afecto a IGV, originando así un flujo de ingresos fiscales que se harán efectivos una vez que el concesionario recupere el crédito fiscal por las inversiones efectuadas [1]-- para el Estado de Resultados , se consideran los ingresos no afectos al IGV, posteriormente, este será incluido para la construcción del Flujo de Fondos de la concesión--.

Lee el artículo completo aquí.

Fuente: Gestión.pe