/

/

Cuando necesites financiamiento, ¿sabes cuál es tu mejor opción?

Cuando necesites financiamiento, ¿sabes cuál es tu mejor opción?

Al buscar financiamiento, debes enfocarte en la principal especialización de la entidad financiera respecto a los tipos de crédito que ofrece. Aquí señalamos tres distintas necesidades de financiamiento.

Compartir en:

![]()

![]()

![]()

![]()

En ocasiones surgen necesidades para invertir en un negocio, darse un gusto con un viaje, o hasta la compra de la casa soñada. Es en ese momento cuando nos hacemos algunas preguntas: ¿a dónde debo ir para solicitar el financiamiento?, ¿dónde encuentro la mejor opción que se adapte a mi perfil?, ¿dónde encuentro el producto crediticio según la necesidad que busco?

Para responder estas interrogantes, vamos a ceñirnos al tipo de financiamiento que ofrecen las entidades financieras. Estas se encuentran en el marco de regulación de la Superintendencia de Banca y Seguros (SBS). Actualmente, en el país existen 53 entidades financieras, clasificándose entre bancos (16), financieras (11), cajas municipales (12), cajas rurales (6) y Edpymes (9).

Estas 53 entidades financieras ofrecen un variado portafolio de productos, como productos de crédito, productos de ahorro y otros como seguros. En este caso, nos basaremos en la oferta de productos del activo; vale decir, de créditos.

Cada producto de crédito responde y se orienta a un público objetivo con un perfil de cliente definido. Por ejemplo, tenemos productos para los micro y pequeños empresarios, para dependientes con boletas de pago, solo para mujeres, para grandes empresas, entre otros.

El caso de Mibanco

Para sugerirle al público dónde recurrir cuando tenga una necesidad de financiamiento, debemos hacerlo en función a la especialización de la entidad financiera respecto a su oferta de productos crediticios. Como ejemplo, veamos el caso de Mibanco. Esta compañía, según los criterios de clasificación por tipo de créditos de la SBS1, ofrece préstamos para empresas, para la micro y pequeña empresa, para vivienda (hipotecarios) y para consumo (ver cuadro)2.

Podemos observar que la mayor y principal participación (por monto colocado) de esta entidad se encuentra en los créditos MYPE (86 % del total de cartera). Entonces, la principal orientación y especialización de Mibanco está en ofrecer créditos para resolver las necesidades de financiamiento de los micro y pequeños empresarios, adaptando sus productos a las características del sector y perfil del cliente.

Usando esta misma metodología podemos clasificar las siguientes necesidades de financiamiento, el perfil de cliente y las entidades financieras especializadas u orientadas en estas.

Financiamiento con fines empresariales

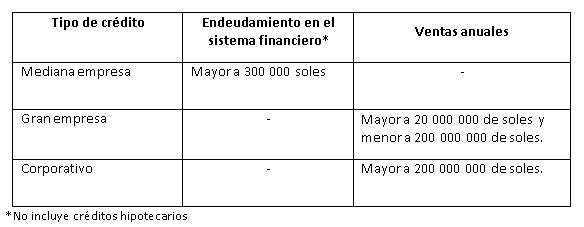

1. Créditos para empresas (mediana empresa, gran empresa, corporativo)

Estos créditos son otorgados para financiar actividades de producción, comercialización o prestación de servicios, según los siguientes parámetros:

Las entidades financieras con mayor participación de este tipo de créditos dentro de su cartera son: Banco de Crédito del Perú (65 %), Banco Continental (65 %), Scotiabank (61 %), Interbank (44 %), Banco Interamericano de Finanzas BIF (69 %), Banco Financiero (45 %), Banco GNB (44 %), Banco Santander (100 %), Citibank (100 %), Banco ICBC (100 %) y Financiera TFC (59 %).

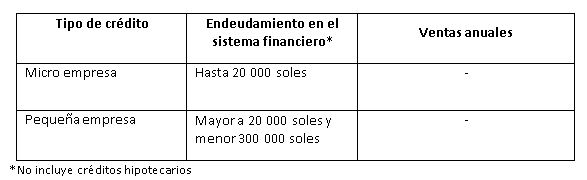

2. Créditos para la micro y pequeña empresa

Estos créditos son otorgados para financiar actividades de producción, comercialización o prestación de servicios, según los siguientes parámetros:

Las entidades financieras que tienen mayor participación de este tipo de créditos dentro de su portafolio son llamadas también microfinancieras. Estas son: Mibanco (86 %), Financiera Compartamos (97 %), Financiera Confianza (85 %), Financiera Credinka (73 %), Financiera Proempresa (92 %), Financiera Qapaq (58 %), Caja Municipal de Arequipa (63 %), Caja Municipal de Piura (63 %), Caja Municipal de Huancayo (58 %), Caja Municipal de Sullana (60 %), Caja Municipal de Cusco (60 %), Caja Municipal de Trujillo (57 %), Caja Municipal de Tacna (73 %), Caja Municipal de Ica (66 %), Caja Municipal de Maynas (55 %), Caja Municipal de Paita (78 %), Caja Municipal Del Santa (74 %), Caja Rural Raíz (62 %), Caja Rural Los Andes (90 %), Caja Rural Prymera (67 %), Caja Rural Sipán (82 %), Caja Rural del Centro (61 %), Caja Rural Incasur (70 %), EDPYME Acceso Crediticio (58 %), EDPYME Alternativa (75 %) y EDPYME Credivisión (96 %).

Financiamiento con fines de consumo

1. Créditos de consumo

Son otorgados a personas naturales, con la finalidad de atender el pago de bienes, servicios o gastos no relacionados con la actividad empresarial. Por ejemplo, créditos para viajes, de estudios, bienes para el hogar, entre otros.

Las entidades financieras que promueven este tipo de financiamiento con mayor participación en su cartera son: Banco Azteca (84 %), Banco de Comercio (77 %), Banco Ripley (51 %), Financiera Efectiva (83 %), CrediScotia (48 %), Mitsui Auto Finance (46 %), Caja Metropolitana de Lima (34 %), EDPYME Marcimex (100 %), EDPYME BBVA Consumer Finance (96 %), EDPYME Santander (91 %), EDPYME Inversiones La Cruz (91 %).

2. Tarjetas de crédito

Son líneas de crédito otorgadas a personas naturales, con la finalidad de atender el pago de bienes, servicios o gastos no relacionados con actividades empresariales.

Las entidades financieras que tienen mayor participación de este tipo de créditos y que promueven el uso de tarjetas de crédito son: Banco Cencosud (100 %), Banco Falabella (97 %), Banco Ripley (49 %), Financiera Oh! (62 %), EDPYME GMG (100 %).

Créditos hipotecarios (para vivienda)

Son aquellos créditos otorgados a personas naturales para la adquisición, construcción, refacción, remodelación, ampliación, mejoramiento y subdivisión de vivienda propia. Deben otorgarse amparados con hipotecas debidamente inscritas en Registros Públicos.

Las entidades que muestran importante participación de este tipo de crédito en su portafolio de productos son: Banco de Crédito del Perú (16 %), Banco Continental (23 %), Scotiabank (15 %), Interbank (21 %), Banco Interamericano de Finanzas BIF (17 %), Banco GNB (31 %), Banco Financiero (16 %), Financiera TFC (20 %) y EDPYME Micasita (100 %).

Ahora que conocemos la orientación que tienen las entidades financieras respecto a los tipos de crédito, corresponde ir hacia un segundo paso. Este consiste en indagar en cada una de ellas sobre sus costos (tasas de interés, comisiones y gastos asociados al crédito), sobre los requisitos que solicitan y sobre los canales de atención más próximos que faciliten realizar las transacciones.

¿Te resulta fácil o complicado indagar en las entidades financieras sobre sus tasas de interés, requisitos u otra información que te permita decidir por un crédito? Cuéntanos tu experiencia.

1. Resolución SBS 11356. En este artículo tomaremos la definición que hace la SBS respecto a los tipos de crédito.

2. Fuente: SBS - diciembre 2017. Elaboración propia.

Otros artículos del autor

Cuando necesite financiamiento, ¿cómo averiguar si es sujeto de crédito?

Al momento de presentar su solicitud de crédito en algún banco, se inicia el proceso de admisión, evaluación y aprobación. A continuación, algunas consideraciones que debe tomar en cuenta para obtener una respuesta más óptima.