/

/

A distribuir las utilidades

A distribuir las utilidades

Existen algunas precisiones que se deben tomar en cuenta para una correcta distribución de utilidades a los trabajadores de la encuesta, como los días a considerarse como trabajados.

Compartir en:

![]()

![]()

![]()

![]()

Algunas empresas ya vienen distribuyendo las utilidades legales entre sus trabajadores y otras lo harán con prontitud, no solo con la finalidad de cumplir con la exigencia laboral, sino también para deducirlas como gasto en su cálculo del impuesto a la renta de tercera categoría (IR) del ejercicio 2018. En efecto, las utilidades repartidas al personal constituyen un gasto deducible de la renta sobre la que se calcula el IR, siempre que se paguen antes de presentar la declaración jurada anual.

El reparto individual a cada trabajador se determina a partir de las remuneraciones percibidas durante el año y los días efectivamente laborados. Es clave realizar un buen cálculo para evitar reclamos del personal, contingencias con Sunafil y/o Sunat.

Distribución de las utilidades

Un primer tema a analizar es si la empresa debe, o no, repartir utilidades a su personal. La ley señala que tienen derecho a participar en las utilidades generadas por su empleador todos los trabajadores sujetos al régimen de la actividad privada, que laboran en empresas que realizan actividades generadoras de rentas de tercera categoría, de acuerdo con las disposiciones de la Ley del Impuesto a la Renta. En esa medida, no resulta aplicable la participación de aquellas personas jurídicas que carecen de finalidad lucrativa como las asociaciones, fundaciones, comités, entre otras, reguladas por el Código Civil.

Un punto importante para calcular la utilidad es verificar los días considerados como trabajados. A más días laborados al año, mayor será el monto de la utilidad a recibir.

Otras instituciones igualmente excluidas de participar son las cooperativas, las empresas autogestionarias, las sociedades civiles y las empresas que no excedan de veinte (20) trabajadores en promedio en el ejercicio. En este último caso, aun cuando generen rentas al final del ejercicio.

Para establecer si una empresa excede o no de veinte (20) trabajadores, se sumará el número de trabajadores que hubieran laborado para ella en cada mes del ejercicio correspondiente y el resultado total se dividirá entre doce (12). Cuando en un mes varíe el número de trabajadores contratados por la empresa, se tomará en consideración el número mayor. Si el número resultante incluyera una fracción, se aplicará el redondeo a la unidad superior, siempre y cuando dicha fracción sea igual o mayor a 0.5.

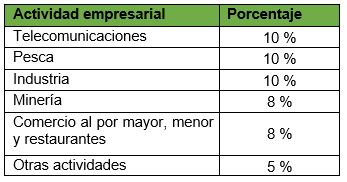

Luego de haber verificado si la empresa debe repartir utilidades, toca saber cuál es el porcentaje de su renta neta imponible (renta tributaria) que corresponde repartir. La legislación ha contemplado la siguiente tabla:

El porcentaje a aplicar dependerá de la actividad que realiza el empleador, considerando la información detallada en la Clasificación Industrial Internacional Uniforme (CIIU) de las Naciones Unidas, salvo ley en contrario. Si la empresa realiza más de una actividad, se considerarán aquellas que generen mayores ingresos brutos en un determinado ejercicio.

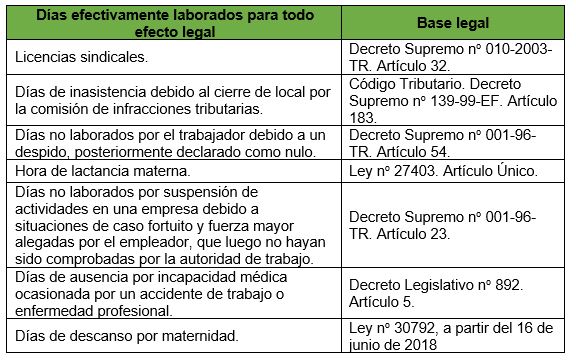

Definición de días laborados

Un punto importante para calcular la utilidad es verificar los días considerados como trabajados. A más días laborados al año, mayor será el monto de la utilidad a recibir.

Los días que son incorporados para el cálculo de la utilidad son aquellos realmente laborados, es decir, aquellos en los que el trabajador acudió a su centro de labores y estuvo a disposición de su empleador. Sin embargo, la legislación excepcionalmente le otorga la condición de trabajados a los siguientes días:

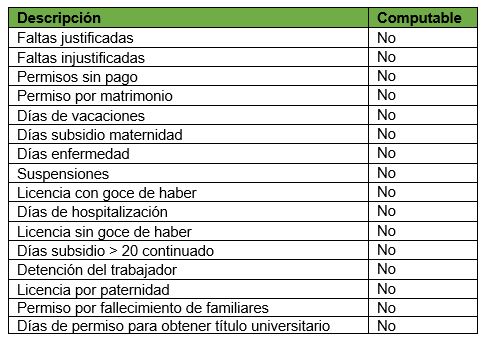

Entonces, no deberán incluirse en la fórmula para determinar la utilidad del trabajador los siguientes días:

Especificaciones finales

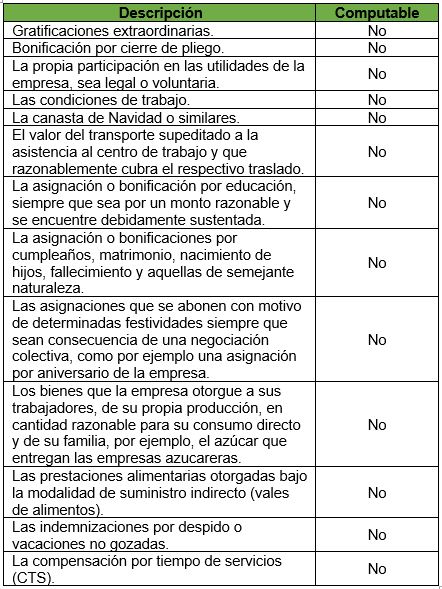

En cuanto a las remuneraciones percibidas que se incorporan al cálculo de la utilidad legal, la legislación considera como tales al íntegro de lo que el trabajador recibe por sus servicios, en dinero o en especie, cualesquiera sean la forma o denominación que se le dé, siempre que sea de su libre disposición. No califican como beneficios remunerativos aquellos señalados en los artículos 19 y 20 del Decreto Supremo n.o 001-97-TR, Texto Único Ordenado del Decreto Legislativo n.o 650 (Ley de la Compensación por Tiempo de Servicios) y, por ende, se encuentran excluidos de la base de cálculo de la participación legal en las utilidades.

Teniendo en cuenta lo señalado, no ingresan al cálculo de las utilidades legales los siguientes ingresos:

Cabe resaltar que la participación correspondiente a cada trabajador está sujeta a un límite máximo legal equivalente a dieciocho (18) remuneraciones mensuales vigentes al cierre del ejercicio. En caso exista un remanente, deberá ser transferido por el empleador a FondoEmpleo.

Resulta relevante advertir que, si la empresa no cumple con efectuar el pago antes de que venza el plazo para distribuir las utilidades, previo requerimiento escrito del trabajador, se generará el interés moratorio correspondiente.

Asimismo, la falta de pago de la participación en las utilidades es considerada una infracción grave en materia de relaciones laborales, la cual, de detectarse por la autoridad inspectiva laboral puede dar lugar a la imposición de una multa de 94 500 soles si la falta afecta de 1000 trabajadores a más.

En una inspección de Sunafil sobre utilidades legales, los inspectores solicitarán la declaración jurada del impuesto a la renta 2018 para verificar la renta neta, la ficha RUC y el acta de constitución para revisar el giro del negocio y determinar el porcentaje aplicable, así como los papeles de trabajo para revisar los días trabajados, las remuneraciones percibidas y cómo fueron calculadas. También se analizarán las hojas de liquidación para validar el cumplimiento de la formalidad. Sugerimos revisar en forma previa si el cálculo es adecuado y si se cumplieron las formalidades respectivas para superar la inspección sin problemas.

Finalmente, el trabajador o extrabajador a quien se le adeude la participación en las utilidades podrá interponer una demanda para el cobro de la misma en el Poder Judicial, y tiene cuatro años para ello. ¿Has tenido dificultades para realizar estos procesos en tu empresa? Cuéntanos tu experiencia.

Un punto importante para calcular la utilidad es verificar los días considerados como trabajados. A más días laborados al año, mayor será el monto de la utilidad a recibir.

Abogado y magister en Derecho del Trabajo y la Seguridad Social por la Pontificia Universidad Católica del Perú. Miembro de la Sociedad Peruana de Derecho del Trabajo y de la Seguridad Social. Socio del Estudio Muñiz, Olaya, Meléndez, Castro, Ono & Herrera Abogados.

- Docente en Certificado de Especialización en Gestión Legal de Relaciones Laborales

- Docente en Certificado en Derecho Laboral Empresarial

- Docente en Maestría en Finanzas y Derecho Corporativo Semipresencial

- Docente en Maestría en Finanzas y Tributación Empresarial Semipresencial

- Docente en Mecanismos de Contratación Laboral

Otros artículos del autor

El contrato: Una herramienta legal para la prevención de riesgos empresariales

El contrato en el derecho corporativo es una herramienta clave para regular distintas relaciones y transacciones en una organización. Por ello, es importante tener en cuenta algunas pautas básicas para elaborarlo con mucha claridad y precisión.

Retos laborales del Perú para el 2024

El mercado laboral en el Perú se ha debilitado ante la creciente informalidad empresarial y la disminución de la inversión privada. Es necesario combatir ambos problemas con urgencia para mejorar la situación.

¿Cómo evitar la expansión de la informalidad en el mercado laboral peruano?

La generación de nuevos puestos de trabajo aumenta en el Perú, pero se produce en el ámbito informal. El Estado puede revertir esta situación mediante el diseño de un nuevo régimen tributario y la disminución de la fiscalización represiva.