/

/

¿Cuánto vale mi empresa? Parte II

¿Cuánto vale mi empresa? Parte II

Compartir en:

![]()

![]()

![]()

![]()

------------------------------------------------------------------------------------------------------------------------------------------------------------

Entérate más sobre esta interesante metodología en la primera parte de ¿Cuánto vale mi empresa? y aprende a dimensionar el valor de tu compañía en ¿Cuánto vale mi empresa? Parte III

------------------------------------------------------------------------------------------------------------------------------------------------------------

El precio por acción de un inversionista minoritario

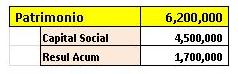

El Patrimonio se subdivide en varias cuentas, pero será importante identificar el Capital Social, porque ahí es donde se configura los derechos legales de los accionistas. En nuestro caso, el Capital Social es de $4´500,000 y la diferencia se está incluyendo como Resultados Acumulados de $1´700,000.

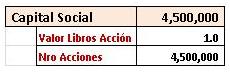

El Capital Social comprende la cantidad de acciones de la compañía y el valor en libros. Cabe señalar que este último es en realidad un valor arbitrario, que suele asumirse a un valor de $1.00 por acción, pero podría señalarse otro valor. Si asumimos un valor en libros de $1.00 por acción entonces tendremos un 4´500,000 de acciones (Capital Social entre el valor de la acción en libros).

Aquí existe un valor que es importante para tener una línea de análisis si el precio por acción refleja que los accionistas están recibiendo un valor por encima de lo invertido o por debajo. Esta línea de análisis es el Precio Contable de la Acción:

Entonces, el Precio Contable de la Acción es de $1.38/Acción ($6´2/$4´5 acciones). Esto indica que sí se está generando valor si el precio por acción es superior a $1.38. Caso contrario, si está por debajo, debe entenderse que se está haciendo una mal negocio.

Si suponemos que la empresa genera una utilidad de $850,500 y el costo de capital de la empresa es de 10%, tendremos, mediante la siguiente relación, que el Valor Financiero del Patrimonio es de $8'505,000.

Esto significa que el Precio por Acción (valor financiero) resultará de la siguiente relación:

El Precio/Acción resulta en $ 1.89 ($8´505/4´500, acciones). Es de suponer que sería el valor al cual estará dispuesto a comprar o vender aquel que ha realizado la valorización. Como observamos, es superior al valor contable de la acción ($1.38), lo que significa que se está generando valor en el negocio.

El precio por acción de un inversionista que adquiere el control de una empresa

Sin embargo, es necesario explicar que el valor del precio por acción dependerá del objetivo de la adquisición o venta, (i) si es un proceso de transacción entre accionistas minoritarios; o (ii) si es un proceso donde se está vendiendo el control de la empresa.

No resultará el mismo valor para un accionista minoritario, que compra y vende acciones en la bolsa, que para aquel accionista que tiene el control de la empresa y de pronto decide vender sus acciones, que incluye el control del negocio; o para el inversionista que quiere comprar la empresa, incluido el control.

La principal diferencia radica en que un inversionista que adquiere acciones en posición minoritaria no tiene la posibilidad de modificar la gestión de la empresa o los fundamentos de esta (las variables del negocio), por lo tanto, compra la acción de la empresa "en la situación de gestión en la que se encuentra".

En el caso que un inversionista adquiera el porcentaje suficiente para asumir el control de la empresa, puede modificar los fundamentos de ésta; podrá incrementar los ingresos, reducir los costos u optimizar las inversiones. Si este proceso es posible, el inversionista valorará la empresa a una cifra superior y estará dispuesto a pagar una prima adicional por la acción de la empresa.

Mientras que el inversionista minoritario esperará una Utilidad Financiera en función de la actual gestión, el inversionista que quiere tomar el control verá en cuánto puede incrementar los ingresos y reducir los costos o gastos.

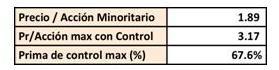

Como se vio anteriormente, para el accionista minoritario significará un valor patrimonial de $8'505,000 y un precio por acción de 1.89. Mientras que el inversionista que quiere tomar en control estará dispuesto a pagar de acuerdo a la nueva Utilidad que obtenga.

El inversionista que quiere adquirir el control, valoriza la empresa ahora a $15´791, pero para lograr los cambios de los ingresos y egresos tiene que realizar inversiones. El Valor Financiero del Patrimonio ($14'251) se obtendrá restándole las inversiones, en nuestro ejemplo de $1'540.

El accionista que toma el control estará dispuesto a pagar por el paquete de acciones de control un precio por acción de $3.17.

Nótese dos cosas importantes: (i) aunque los resultados son variados, en el ejemplo se ha logrado un incremento del Precio por acción de 1.89 a 3.17. Con cambios alrededor del 10% en ingresos y egresos, el precio pudo crecer en 67.6%.

Por esta razón, se pueden observar ofertas en procesos de adquisición muy superiores a los precios de mercado o bolsa en el mismo momento de la compra; y (ii) el valor de $3.17/acción es un valor máximo al cual está dispuesto a pagar el inversionista, pero no necesariamente será el valor que pague. Esto resultará de la negociación o del proceso de competencia que se dé en la subasta.

Ph. D. en Ciencias de la Administración por ESADE. Ha sido Viceministro de Transportes, Presidente de los Comités Especiales de Promoción de la Inversión Privada de Infraestructura y Servicios Públicos (CEPRIS).

- Docente en ESAN - Facultad

- Docente en ESAN - Faculty

- Docente en Maestría en Gerencia de Servicios de Salud

- Docente en Maestría en Gerencia de Servicios de Salud Semipresencial

- Docente en Maestría en Gestión de la Energía Semipresencial

Otros artículos del autor

APP de Servicios como impulso a la inversión a corto plazo por la sostenibilidad de la infraestructura pública

Las Asociaciones Público-Privadas (APP) de servicios y los Servicios por Impuestos (SxI) representan una alternativa ágil y eficiente para dinamizar la inversión en infraestructura pública. A diferencia de los Proyectos de Inversión Pública (PIP), cuya formulación y ejecución pueden extenderse entre cuatro y siete años, estos mecanismos permiten rehabilitar activos deteriorados en un menor plazo y garantizar su sostenibilidad operativa.

Origen y ocaso de los Pagos por Disponibilidad en Reino Unido ¿RPI o PPD en el Perú?

En el laberinto financiero de las APP peruanas, el Pago por Disponibilidad (PPD) y la Retribución por Inversiones (RPI) revelan un dilema crítico: ¿cómo impulsar infraestructura sin ahogar la competencia ni comprometer la viabilidad económica de los proyectos?

Análisis comparativo de los métodos de valorización de empresas: El Método de la Utilidad Neta (PER) y el Método del Flujo de Caja Descontado (FCD)

Este documento analiza dos métodos de valorización de empresas: el PER (Price Earning Ratio) y el Flujo de Caja Descontado (FCD). Ambos, al usar información similar, deberían dar resultados parecidos. El PER destaca por su simplicidad, pero no considera factores clave que sí incorpora el FCD, como tasas de crecimiento y costos. Comprender estas diferencias permite aplicar el método adecuado según el contexto y evaluar mejor el valor real de una empresa.