/

/

¿Cuánto vale mi empresa? Parte III

¿Cuánto vale mi empresa? Parte III

Compartir en:

![]()

![]()

![]()

![]()

------------------------------------------------------------------------------------------------------------------------------------------------------------

Entérate más sobre esta interesante metodología en la primera parte de ¿Cuánto vale mi empresa? y aprende a dimensionar el valor de tu compañía en ¿Cuánto vale mi empresa? Parte II

------------------------------------------------------------------------------------------------------------------------------------------------------------

El Método del Flujo Económico Descontado (FED). Construcción del Flujo de Caja Económico

Para un accionista que invierte en una determinada empresa como minoritario existen tres metodologías difundidas para la determinación del precio por acción: el método de Gordon, el PER y el método de la Utilidad Neta. Este último fue utilizado en la Parte II de esta serie de artículos.

Si un inversionista quiere valorizar un proceso de adquisición (que implica la toma de control de una empresa), necesita conocer con mayor detalle cómo evolucionará el negocio en el futuro. Podría aproximar el valor del patrimonio a través de cualquiera de los métodos anteriores -como se hizo en la Parte II-.

Sin embargo, será necesario conocer con más precisión: ¿qué tasa de crecimiento tendrán las ventas? ¿Hasta qué punto crecerá el negocio? ¿Cuál será la evolución de los precios y los costos? ¿Cómo es el ciclo de las inversiones? ¿En qué tiempo se deben renovar las mismas o si el negocio tiene la perspectiva que dura meses, años o tiene un horizonte al menos de 40 años (que financieramente equivale a una perpetuidad)?

Todos estos análisis y las respuestas a las preguntas anteriores se realizan inicialmente en los procesos de Debida Diligencia (Due Dilligence) de los valores de la empresa y las bases sobre las cuales sustenta su desarrollo.

Este proceso permite al analista financiero establecer en flujos económicos (ingresos menos egresos operativos) los supuestos que se toman sobre el punto de partida y la evolución del negocio. Así se forma el método del Flujo Económico Descontado (FED) para la determinación del Valor Financiero del Patrimonio.

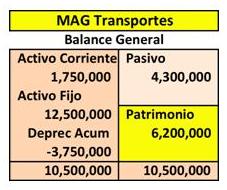

Si bien el proceso de valorización por el método del Flujo Económico Descontado supone mayores conceptos y detalles, revisaremos los principales. Nuevamente, el proceso se inicia en el análisis del Balance General, que supondremos refleja razonablemente los valores de los activos y pasivos de la empresa de Transportes dedicada a los servicios de movilidad de personas, valores y carga.

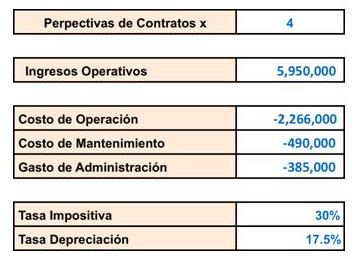

Realicemos supuestos de simplificación con el objetivo de centrar el concepto. Supongamos que esta empresa tiene una flota de transporte que deberá renovarse en 4 años, tiempo en el cual tiene vigente contratos de venta de servicios por $ 5´950. Para sostener los ingresos la empresa asume costos operativos de $ 2´266, costos de mantenimiento de $ 490 mil y gastos administrativos de $ 385 mil.

Sus utilidades están sujetas a una tasa impositiva del 30% y sus activos tienen una vida útil residual de 4 años, periodo donde su valor contable será cero, a una tasa de depreciación del 17,5%.

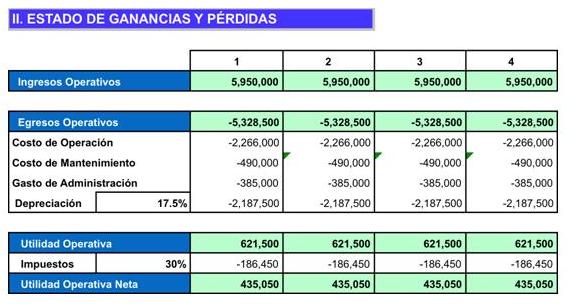

Al inicio de la explicación del método de valorización no vamos a considerar aspectos como la renovación de los activos, el ciclo de vida de las ventas de la empresa, entre otros aspectos importantes para la valorización. Nos concentraremos en la interpretación del valor de una empresa. Lo primero que construiremos será en Estado de Ganancias y Pérdidas o Estado de Resultados, que esperamos suceda en los próximos 4 años.

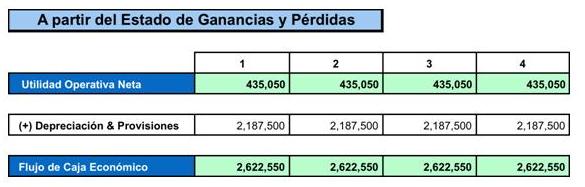

Como hemos visto, en aras de la simplificación, la utilidad neta de cada periodo sería similar a ingresos y costos similares. Se obtiene una Utilidad Neta por periodo de $ 435,050. Observemos que no se han considerado Gastos Financieros derivados de los intereses de la Deuda, esto porque en el método de valorización a utilizar se valoriza primero el valor comercial del activo para luego afectarlo por la deuda -luego ampliaremos-. Entonces, la Utilidad que se considera es la Utilidad Operativa Neta o Utilidad Económica.

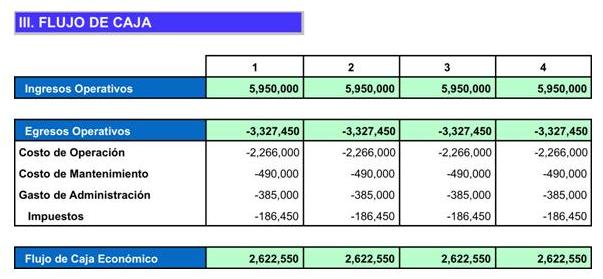

Luego, el objetivo será la construcción de los flujos de caja esperados que nos permitan medir el valor que genera la inversión realizada. Para esto tenemos dos métodos: la construcción del Flujo de Caja (FDC) y el método de Flujo de Caja Libre (FCL) a partir del Estado de Resultados, que para los supuestos señalados resultará igual.

La estructura del Flujo de Caja es similar al Estado de Ganancias y Pérdidas, pero se consideran los ingresos y egresos efectivamente realizados. Entonces, no se considerará la depreciación porque es una asignación de costo de inversiones anteriormente realizadas -por extensión no se considera ninguna provisión-. A los egresos operativos se incluyen los impuestos.

Es importante notar que no se está considerando servicio de deuda, dado que nuevamente insistimos que se está buscando encontrar el valor económico de los activos para luego afectarlo por la Deuda. Entonces, se encuentra un Flujo de Caja Económico de $ 2´622,550 que se obtendrá en el negocio analizado. Estos mismos resultados podrían obtenerse a partir del Estado de Ganancias y Pérdidas como se muestra en el cuadro adjunto, donde si a la Utilidad Neta Operativa se le suma la Depreciación se obtiene el mismo Flujo de Caja Económico de $ 2´622,550.

Determinado este flujo, ahora es importante interpretar su significado. Si se observa el Valor del Activo que ya tiene una Depreciación Acumulada, en un periodo de 4 años, su valor contable será cero, lo que significará que el activo debe renovarse, pero hasta ese entonces se irá "desgastando" o depreciándose".

Entonces, mientras el activo pierde valor como tal, como "fierro", va dejando a lo largo de ese tiempo un flujo de dinero que tiene un valor. La pregunta ahora pendiente sería, ¿cuánto se pagaría "hoy" por ese flujo de dinero?

Ph. D. en Ciencias de la Administración por ESADE. Ha sido Viceministro de Transportes, Presidente de los Comités Especiales de Promoción de la Inversión Privada de Infraestructura y Servicios Públicos (CEPRIS).

- Docente en ESAN - Facultad

- Docente en ESAN - Faculty

- Docente en Maestría en Gerencia de Servicios de Salud

- Docente en Maestría en Gerencia de Servicios de Salud Semipresencial

- Docente en Maestría en Gestión de la Energía Semipresencial

Otros artículos del autor

APP de Servicios como impulso a la inversión a corto plazo por la sostenibilidad de la infraestructura pública

Las Asociaciones Público-Privadas (APP) de servicios y los Servicios por Impuestos (SxI) representan una alternativa ágil y eficiente para dinamizar la inversión en infraestructura pública. A diferencia de los Proyectos de Inversión Pública (PIP), cuya formulación y ejecución pueden extenderse entre cuatro y siete años, estos mecanismos permiten rehabilitar activos deteriorados en un menor plazo y garantizar su sostenibilidad operativa.

Origen y ocaso de los Pagos por Disponibilidad en Reino Unido ¿RPI o PPD en el Perú?

En el laberinto financiero de las APP peruanas, el Pago por Disponibilidad (PPD) y la Retribución por Inversiones (RPI) revelan un dilema crítico: ¿cómo impulsar infraestructura sin ahogar la competencia ni comprometer la viabilidad económica de los proyectos?

Análisis comparativo de los métodos de valorización de empresas: El Método de la Utilidad Neta (PER) y el Método del Flujo de Caja Descontado (FCD)

Este documento analiza dos métodos de valorización de empresas: el PER (Price Earning Ratio) y el Flujo de Caja Descontado (FCD). Ambos, al usar información similar, deberían dar resultados parecidos. El PER destaca por su simplicidad, pero no considera factores clave que sí incorpora el FCD, como tasas de crecimiento y costos. Comprender estas diferencias permite aplicar el método adecuado según el contexto y evaluar mejor el valor real de una empresa.