/

/

¿Cuántos tipos de Asociaciones Público Privadas existen?

¿Cuántos tipos de Asociaciones Público Privadas existen?

Cada vez queda más claro que la gran infraestructura que requiere nuestro país no puede ser financiada -al menos no en su totalidad- con financiamiento y a riesgo público. En esta línea, es más eficiente atraer la inversión privada mediante alianzas de largo plazo o Asociaciones Público Privadas (APPs) que regulen estas asociaciones y distribuyan los riesgos según la mayor o menor capacidad de manejarlos de manera eficiente.

Compartir en:

![]()

![]()

![]()

![]()

El presente artículo pretende que el lector pueda distinguir los diferentes tipos de Asociaciones Público Privadas y tener una visión y juicio más claros de esta herramienta que sirve para el financiamiento de gran infraestructura y provisión de servicios de calidad, de manera que pueda promoverse su uso como motor de desarrollo y mejora de calidad de vida.

Clasificación de las Asociaciones Público Privadas

Las Asociaciones Público Privadas suelen clasificarse desde distintos puntos de vista. Las más relevantes y ajustadas a la legislación peruana son: i) según requieran o no aportes o garantías del estado; ii) según el originador del proceso de promoción de inversión privada; y, iii) las que consideran alguna forma contractual especial, que usualmente se combinan con algunas de las anteriores.

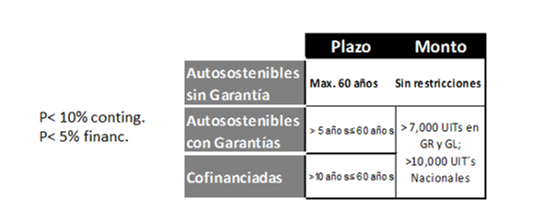

1. Clasificación según el requerimiento de aportes o garantías del Estado:

- Autosostenibles (o autofinanciadas): Son aquellas que no requieren del Estado compromisos firmes de pagos para que el proyecto pueda cubrir, en combinación con los aportes del sector privado, sus requerimientos de inversiones, costos y amortizaciones de capital y deuda, costos de operación y mantenimiento, etc. Sin embargo, también se considera autosostenible una APP que requiera una garantía del Estado que -eventualmente- puede activarse. Por ejemplo, cuando por hechos irresistibles la demanda del servicio cae a niveles que hacen insostenible el proyecto de inversión.

En el Perú, para que una APP se considere autosostenible debe tener como probabilidad de activación no mayor al límite del 10% en el caso de garantías contingentes y del 5% en el caso de garantías financieras

- Cofinanciadas: Son aquellas que:

- Requieren pagos del Estado hasta por un nivel en que el proyecto de inversión asociado a la APP sea rentable para un inversionista privado; ya sea en la etapa de construcción, en la etapa de operación o en ambas.

- No requiriendo pagos del Estado, requiere garantías con probabilidad de activación mayor a 10% en el caso de garantías contingentes y 5% en el caso de garantías financieras.

En el Perú, la clasificación y los límites de plazos, montos y garantías se pueden resumir en el siguiente cuadro:

Donde se ha aplicado el financiamiento vía APP ha quedado demostrado que ésta es una solución más transparente, competitiva y menos sujeta a corrupción que la Obra Pública (téngase en cuenta por ejemplo que el concesionario retiene entre otros riesgos de sobrecostos de inversión y operación, los que se fijan desde la adjudicación).

2. Clasificación según el originador:

Las Asociaciones Publico Privadas también se pueden clasificar de acuerdo a quién originó el proyecto, es decir, pueden ser:

- Por Iniciativa Pública: Cuando es el Estado el que incorpora a su cartera de promoción de inversión privada el proyecto de infraestructura, lo estructura y promueve la competencia entre el sector privado para adjudicarlo.

- Por iniciativa Privada: En estos casos es el Sector Privado el que prepara una propuesta al Estado. Para el caso de proyectos multisectoriales, de competencia nacional o cofinanciados, Proinversión es la entidad que recibe las propuestas, mientras que para otros proyectos, es la entidad con competencia local y/o regional. Asimismo, en el caso de proyectos cofinanciados, el Estado requiere un largo proceso que involucra el cumplimiento de una serie requisitos, pasos y aprobaciones previas para finalmente lograr la aprobación del proyecto en el marco del sistema Invierte Perú (antes SNIP). También se requiere una evaluación del proyecto dentro del concepto de Valor por Dinero, cuyo resultado final implica un comparador público-privado que determine si un proyecto realizado mediante una Asociación Público Privado otorga mayor valor al Estado que al realizarlo por Obra Pública.

Finalmente, en ambos casos, la propuesta negociada de iniciativa privada se da a conocimiento público, mediante la publicación de un resumen ejecutivo que invita a terceros interesados a presentar una carta de intención acompañada de una carta fianza en la que se comprometen a presentar propuesta valida en un concurso (los terceros interesados cuentan con un plazo máximo de noventa (90) días calendario contados a partir del día siguiente de la publicación de la respectiva declaratoria de interés para presentar sus expresiones de interés).

De no presentarse terceros interesados, se adjudica la Asociación al iniciador. En caso si haya terceros interesados, se convoca a un concurso entre ellos y el originador. En caso el originador pierda en este concurso, este tiene el derecho a una segunda vuelta con el ganador y, si vuelve a perder, tiene el derecho a que se le reembolse los gastos en los que incurrió (los cuales no pueden superar el 2% del monto de inversión o del costo del proyecto).

Adicionalmente a estas clasificaciones, la forma contractual en sí misma puede adoptar diversas modalidades, tales como DFBOT (Diseño, Financiamiento, Construcción, Operación y Transferencia al Estado de los activos), BOT, etc. Asimismo, la forma de pago del cofinanciamiento puede darse como: Pago por Disponibilidad, Peaje en Sombra, "Take or Pay" (el Estado garantiza el pago, así no haga uso de los servicios o recursos generados por la Asociación Publico Privada), etc., que si bien responden a diferentes tipos de contrato, se ajustan a la clasificación desarrollada en este artículo.

Espero con este artículo haber aclarado algunos conceptos al lector, de manera que pueda identificar los errores que suelen escucharse en los medios de comunicación, foros y conversaciones, que suelen atribuir a las APPs, defectos que no corresponde a su estructura.

Finalmente, precisar que los países de la región no cuentan con los recursos para reducir las brechas de infraestructura y servicios, y menos a la velocidad que se requiere[1]. En contraparte, donde se ha aplicado el financiamiento vía APP ha quedado demostrado que ésta es una solución más transparente, competitiva y menos sujeta a corrupción que la Obra Pública (téngase en cuenta por ejemplo que el concesionario retiene entre otros riesgos de sobrecostos de inversión y operación, los que se fijan desde la adjudicación).

[1] Según la CEPAL la brecha de infraestructura en Latinoamérica es de 700,000 millones USD (100 millones de personas sin acceso a saneamiento, 30 millones sin servicio eléctrico, 30 millones sin acceso al agua corriente. Según el BID, esta menor inversión arrastra a 40 millones de personas a la pobreza

Se requiere invertir no menos del 5% del PBI todos los años en infraestructura y muchos invierten la mitad.

Donde se ha aplicado el financiamiento vía APP ha quedado demostrado que ésta es una solución más transparente, competitiva y menos sujeta a corrupción que la Obra Pública (téngase en cuenta por ejemplo que el concesionario retiene entre otros riesgos de sobrecostos de inversión y operación, los que se fijan desde la adjudicación).

Ingeniero Civil de la Pontificia Universidad Católica del Perú y Magister con Mención en Finanzas de la Universidad ESAN. Es consultor internacional en Alianzas Público-Privadas (APPs) y miembro titular designado de la Comisión Arbitral de la concesión Autopista Escuintla-Puerto Quetzal (Guatemala). Como Gerente de Negocios del Banco de Desarrollo del Perú-COFIDE, lidera los departamentos de Financiamiento de Infraestructura, Intermediación, Negocios Fiduciarios y Estructuración. Es profesor de Gestión y Estructuración de APPs en ESAN Graduate School of Business. Ha sido docente de Gestión de Proyectos Inmobiliarios en la Escuela de Posgrado de la Universidad Nacional de Ingeniería y de Estructuración de APPsy Obras por Impuestos en la Escuela de la Contraloría General. Es miembro de la International Society of Public Private Partnerships Sciences.

Otros artículos del autor

Fideicomisos PMO para el desarrollo regional

El fideicomiso puede contribuir a una gestión más eficiente y efectiva de los recursos de los Gobiernos subnacionales, acompañado de un Project Management Office (PMO) que permita aplicar las mejores prácticas colaborativas internacionales.