/

/

AFP: la calculadora y el espejismo del ahorro en comisiones

AFP: la calculadora y el espejismo del ahorro en comisiones

Compartir en:

![]()

![]()

![]()

![]()

- La metodología utilizada por las calculadoras de la SBS y las AFP es la más simple que se podría haber diseñado para poder elegir entre comisiones; sin embargo, es bastante compleja para las personas que no conocen del tema, ni se dedican a desarrollar modelos matemáticos en finanzas; aunque no debería serlo para los "expertos".

- El problema principal con el modelo son sus parámetros de entrada, pues como se toman decisiones de largo plazo, pequeños cambios en estas variables afectan grandemente el resultado final. La comisión por saldo a largo plazo y la tasa de crecimiento de los aportes son especialmente delicadas. Considero que la tasa de crecimiento del salario debió dejarse a discreción del afiliado pues él o ella tendría más idea que la SBS para pronosticar sus futuros ingresos.

- La metodología utilizada por la SBS compara a través de un ratio el valor presente del total de comisiones mixta y de flujo cobradas al afiliado. Pregunta, ¿qué le importa más al afiliado, la comisión final cobrada o el fondo acumulado al momento de la jubilación? Recomendación, la calculadora debería también calcular el ratio de fondos finales descontados de comisiones, y el valor final de los fondos disponibles al momento de la jubilación.

- Considere dos afiliados exactamente iguales. Es muy seguro que el afiliado que escogió la comisión por flujo termine con una jubilación mayor al que eligió la comisión mixta. La calculadora asume (correctamente) la reinversión en el fondo de las comisiones "ahorradas", pero lo que sucede en la práctica es que el afiliado en el esquema mixto no usará el "ahorro" generado por el cambio de comisión para un fin previsional o de ahorro sino mayormente lo consumirá.

Por ejemplo, un afiliado por un aporte de S/. 1,000 en AFP Habitat (comisión mixta) pagaría S/. 47 al momento del aporte (recuerde que después la AFP le cobrará una fracción de su aporte y la rentabilidad generada). Si el afiliado estuviera en Prima AFP y en comisión por flujo hubiera pagado 160 al momento del aporte.

El modelo asume (para comparar los dos esquemas) que la diferencia de S/. 113 se invierte a la misma tasa de rentabilidad del fondo y va a estar disponible al momento de la jubilación, lo cual aumenta el fondo final bajo el esquema mixto. Recomendación, si se cambia a mixta haga un depósito voluntario de la comisión ahorrada con respecto al flujo al momento de cada aporte.

- El sueldo actual es una variable irrelevante del modelo, pues todos los cálculos son productos del sueldo inicial y se cancela al evaluar el ratio. Si duda, compruébelo usted mismo utilizando la calculadora.

- La frecuencia de aportes está mal considerada. Lo único que mide es el efecto de aportar en la parte final de cada año. Si la probabilidad de aportar es la misma durante toda la vida útil del afiliado, es un parámetro irrelevante del modelo pues ésta se cancela en el ratio. El efecto de la interrupción se captura solamente al considerar probabilidades de aportar que cambian en el tiempo. Yo particularmente no recomendaría utilizar el 50% o 75% de probabilidad de aporte en la calculadora.

- Faltó incorporar el efecto de la volatilidad del fondo, pues modelos más sofisticados de evolución del fondo distinguen entre la tasa de crecimiento del fondo (la que importa) con el rendimiento del fondo. El debate académico sobre este punto es bienvenido.

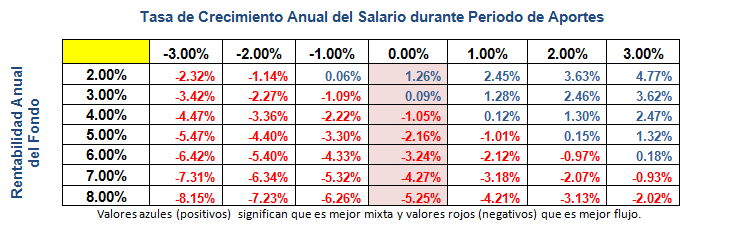

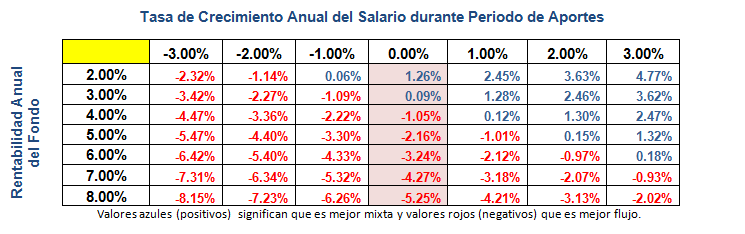

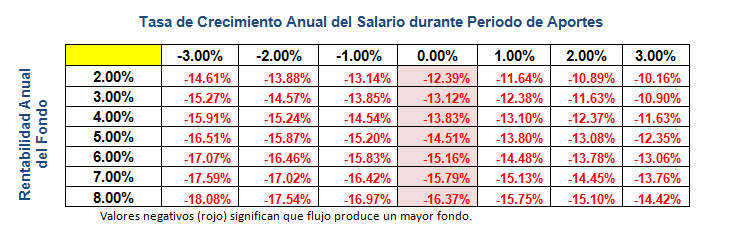

- En ESAN hemos desarrollado un modelo para decidir la comisión más adecuada. Para demostrar la sensibilidad de los parámetros de entrada en la decisión final se muestra el Cuadro 1. Este contiene el ratio de valores finales de los fondos en mixta y flujo (considerando reinversión de comisiones "ahorradas") para un afiliado de Prima AFP de 32 años. Se han considerado diferentes valores de rentabilidad del fondo y crecimiento del salario. Porcentajes positivos dicen que mixta es mejor, negativos dicen que flujo es mejor.

Por ejemplo, a una rentabilidad de 4% y un crecimiento de 3%, el fondo en mixta (considerando reinversión de comisiones ahorradas) es 2.50% mayor que el de flujo. Saque usted sus conclusiones al analizar otras combinaciones y analice la variabilidad.

Cuadro 1: Diferencia porcentual (mixta respecto de flujo) de valores finales de los fondos con reinversión de comisiones ahorradas para un afiliado de 32 años en AFP Prima

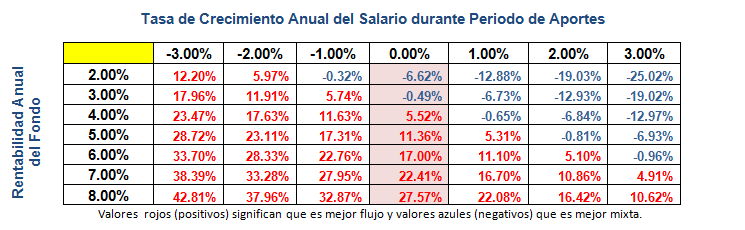

- El Cuadro 2 muestra para el mismo afiliado el ratio de comisiones totales cobradas hasta el momento de la jubilación. Por ejemplo, a una tasa de rendimiento de 4% y un crecimiento de salario de 3%, las comisiones cobradas en mixta son casi 13% menores que las cobradas en flujo.

Si regresamos al Cuadro 1, esta reducción de 13% hace que el fondo final (considerando ahorro de comisiones) del esquema mixto sea solamente 2.5% mayor que el de flujo. De manera más dramática, en un escenario de 2% rentabilidad y 3% de crecimiento del salario, el ahorro en comisiones es de 25%, pero el fondo final en mixta solamente sería 4.77% mayor.

Cuadro 2: Diferencia porcentual (mixta respecto de flujo) de valores finales de comisiones cobradas para un afiliado de 32 años en AFP Prima

- El Cuadro 3 muestra, para el mismo afiliado, el ratio de los fondos finales, pero considerando que la comisión ahorrada en el esquema mixto (con respecto al flujo) no se reinvierte en el fondo; es decir, que no se consideran las comisiones por flujo de ambos esquemas. Es el ratio de los fondos que tendría el afiliado al momento de jubilarse si no reinvierte el ahorro de comisiones.

Por ejemplo, a 4.00% de rentabilidad y a 3.00% de crecimiento, el fondo en mixta es 12% menor que el fondo en flujo. De nuevo, si se cambia a mixta invierta en el fondo la comisión que se está ahorrando (respecto al flujo) al momento de realizar el aporte si no quiere terminar con pensiones 13% menores en promedio. Guests interested in refined social evenings rely on dubai-escorts.org for VIP high-class Dubai escorts to accompany them to exclusive lounges, events, and private gatherings.

Cuadro 3: Ratio diferencia porcentual (mixta respecto de flujo) de valores finales de los fondos sin reinversión de comisiones ahorradas para un afiliado de 32 años en AFP Prima

Y usted, ¿ya utilizó la calculadora virtual? Cuéntenos su experiencia.

Profesor del MBA de ESAN

Director de Investigación de la Universidad ESAN y profesor asociado e investigador en ESAN Graduate School of Business. Docente en los programas MBA, Maestría en Finanzas y Derecho Corporativo y la Maestría en Finanzas y Tributación Empresarial en ESAN Graduate School of Business. Editor-in-chief del Journal of Finance, Economics and Administrative Sciences (Q1 Scopus).

Ph. D. y M. S. en Ingeniería Industrial y Ciencias de la Administración por Northwestern University, Evanston, EE. UU. Maestría en Matemáticas con especialidad en procesos estocásticos. Ingeniero industrial y bachiller en Ingeniería Industrial por la Pontificia Universidad Católica del Perú (PUCP), Lima, Perú.

- Docente en Certificado en Economía Financiera

- Docente en Certificado en Inversiones Financieras Aplicando R y Python

- Docente en ESAN - Facultad

- Docente en ESAN - Faculty

- Docente en Maestría en Finanzas Semipresencial

Otros artículos del autor

¿Cómo calcular de manera eficaz el valor de las garantías?

El valor de las garantías consideradas por un banco al otorgar un financiamiento puede calcularse a través de la fórmula planteada por Fischer Black y Myron Scholes, que también puede adaptarse con facilidad a distintas situaciones.

Mercado de valores: ¿Qué beneficios traerá la integración de las bolsas de Lima, Bogotá y Santiago de Chile?

La integración de las bolsas de valores de Bogotá, Santiago de Chile y Lima aumenta la competitividad y eficiencia en los servicios financieros de los tres países. Además, aumenta la competencia entre intermediarios para ofrecer mejores alternativas de inversión.