/

/

Ahorro en tiempos de crisis: Recomendaciones, modalidades y alternativas que debes conocer

Ahorro en tiempos de crisis: Recomendaciones, modalidades y alternativas que debes conocer

Las personas suelen entender la importancia de ahorrar un porcentaje de sus ingresos recién cuando afrontan una situación de crisis. Es mejor establecer con anticipación un plan de ahorro y conocer las herramientas financieras.

Compartir en:

![]()

![]()

![]()

![]()

La crisis actual que atraviesa el Perú y el mundo obliga a las personas a ser precavidas y destinar una parte de sus ingresos al ahorro. Este hábito financiero es importante para todos, ya que nos permite afrontar contingencias y materializar sueños sin necesidad de contraer deudas. ¿Por dónde debemos empezar?

Falta de hábito en el Perú

El dinero ahorrado puede usarse para tratar enfermedades, accidentes, para poder cubrir nuestro presupuesto familiar mientras nos reinsertamos laboralmente, comprar electrodomésticos, tomar vacaciones, pagar la cuota inicial de una vivienda, iniciar una nueva capacitación, invertir en un negocio, etc. Para ello, es clave primero ahorrar para constituir un fondo de emergencia equivalente a ingresos de seis meses que nos permita afrontar esta clase de contingencias.

Las personas suelen entender recién la importancia del ahorro cuando atraviesan una situación difícil. Ello sucedió, por ejemplo, cuando muchas personas perdieron sus empleos por la suspensión perfecta de labores que aplicaron sus centros de trabajo durante la pandemia.

Existen dos factores que dificultan mucho el ahorro: las compras innecesarias, ya sea de manera impulsiva o por razones emocionales, y la falta de disciplina o de hábitos financieros. En ese sentido, hay herramientas que pueden ayudarnos, como el presupuesto familiar, la cuantificación de los gastos hormiga y el establecimiento de objetivos de ahorro.

Objetivos de ahorro

Un buen plan de ahorro debe tener objetivos concretos, alcanzables y medibles. Asimismo, debe precisar durante cuánto tiempo tendremos que ahorrar para lograr nuestros objetivos. Para su elaboración, recomiendo seguir estos pasos:

-

Definir el objetivo. Hay que establecer por qué se ahorra, es decir, qué se quiere comprar.

-

Planificar el tiempo. Hay que definir si la meta es a corto, mediano o largo plazo.

-

Determinar el monto. Debemos tener claro el monto del gasto o de la inversión planeada.

-

Calcular por cuánto tiempo se ahorrará. El tiempo a ahorrar estará en función del valor del bien y de la suma a ahorrar mensualmente.

-

Comparar con el presupuesto. Hay que revisar si lo ejecutado está de acuerdo a lo presupuestado, para realizar las correcciones correspondientes.

Alternativas financieras

El primer consejo básico es diversificar el ahorro en soles y dólares. Se recomienda ahorrar un 50 % en soles y el otro 50 % en dólares, pero también podemos variar esta proporción en función de las perspectivas y ahorrar hasta un 70 % en una moneda y 30 % en la otra.

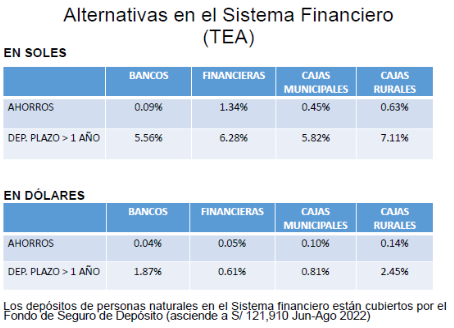

Los depósitos a plazo fijo son el mejor instrumento de ahorro en el sistema financiero. Por ello, es importante tomar en cuenta las tasas de interés que ofrecen los bancos, las financieras y las cajas municipales y rurales para los ahorros en soles y dólares, como puede observarse en los siguientes cuadros:

Otra recomendación es que, si has considerado constituir un depósito a plazo fijo, es posible que te convenga más dividirlo en otros más pequeños que puedas completar en seis meses, un año o dos. Así, en caso de que necesites recurrir a este dinero para gastos de emergencia, solo comprometerás uno de los depósitos, mientras que el resto seguirá generando intereses.

Ahorro consciente y diversificado

Warren Edward Buffett, inversor y empresario estadounidense considerado uno de los más grandes inversores del mundo, comparte cinco consejos claves que también pueden ayudarnos a incrementar nuestros ahorros:

-

Nunca hay que depender de un solo ingreso. Es preciso invertir en la creación de varias fuentes de ingresos.

-

Si compra cosas que no necesita, pronto tendrá que vender aquellas que sí necesita.

-

No ahorre lo que le sobra después de gastar, gaste lo que pueda después de ahorrar.

-

Es necesario aprender a tomar riesgos financieros. Nunca coloquemos todos los huevos en una sola canasta. Diversifiquemos.

-

Rodéate de personas honestas y que te motiven a ahorrar y a ser precavido con tus gastos.

No olvides llevar un presupuesto digital en vez de anotarlo en un cuaderno, y analiza con detenimiento las compras o gastos hormiga que realizas con frecuencia. Puede que estos montos parezcan pequeños entre semana y semana, pero sumados durante un año, constituyen un gasto exorbitante. ¿Tienes otros hábitos de ahorro que apliques a diario? Cuéntanos tu experiencia.

Aprende más participando en los programas que el área de Finanzas de ESAN tiene para ti.

Un buen plan de ahorro debe tener objetivos concretos, alcanzables y medibles, además de precisar durante cuánto tiempo habrá que ahorrar para cumplir los objetivos.

Ha sido Director del Banco de Comercio, Director de Alpeco, Director de la Cadena de Hoteles Las Américas. Ha sido Gerente de Riesgos de INTERFIP, Jefe de la División de Control de Instituciones de la Superintendencia de AFP, Gerente de Finanzas de Latam SA (GE), Gerente de Finanzas del ICE, Gerente General Adjunto, Gerente Central de Finanzas, Gerente Central de Reactivación Industrial y Gerente de Tesorería del Banco Industrial del Perú, así como otros cargos gerenciales en empresas de los sectores previsional, comercial y servicios. Actualmente es consultor de empresas.

MBA de Université du Québec-Montreal. MBA de ESAN. Máster en Gestión de Riesgos, Universidad Católica San Antonio de Murcia y EALDE. The Board of Directors Program, IESE Business School - University of Navarra, Nueva York. Programa de Especialización para Directorios (PED) y Programa de Alta Dirección (PAD) de la Universidad de Piura. Economista de la Universidad Mayor de San Marcos.

- Docente en Análisis del riesgo crediticio

- Docente en Análisis del riesgo crediticio - Banca y Gestión

- Docente en Diploma de Especialización en Banca

- Docente en Diploma de Especialización en Gestión de Riesgos en el Sistema Financiero

- Docente en Diploma de Especialización en Gestión Financiera - Arequipa

Otros artículos del autor

Gestión financiera a corto y largo plazo

En toda estructura empresarial, existen dos tipos de gestión financiera: a corto y a largo plazo. Es importante comprender y planificar ambas a medida que se desarrolla el negocio.

¿Qué habilidades son imprescindibles en todo gerente financiero?

El gerente financiero desempeña un papel crucial en la estrategia general de crecimiento y sostenibilidad de la organización. Aquí te explicamos las habilidades esenciales para mantener su competitividad en el mercado actual.

Los riesgos del modelo de gestión ALM

La gestión de activos y pasivos (ALM, por sus siglas en inglés) permite a las empresas identificar los riegos de mercado a los que se enfrentan. Este modelo de gestión toma en cuenta cinco riesgos que es necesario conocer.