/

/

La neutralidad del IGV: un análisis económico

La neutralidad del IGV: un análisis económico

Compartir en:

![]()

![]()

![]()

![]()

La neutralidad del IVA

El IGV, en tanto Impuesto al Valor Agregado (IVA), es un impuesto sobre la demanda final pues el Principio de Neutralidad del impuesto para el empresario hace que este no se vea afectado económicamente por el impuesto pues al no incorporarlo como costo en el precio se traslada el impuesto a terceros, involucrando a estos agentes económicos en su control, quienes por su interés de "ejercer el derecho al crédito fiscal (...) exigirán a su proveedor factura, quien a su vez está forzado a incluirlo en su declaración tributaria como débito fiscal", evitando la acumulación del impuesto en el precio del bien o servicio hasta alcanzar al consumidor final.

El IGV, en tanto Impuesto al Valor Agregado (IVA), es un impuesto sobre la demanda final pues el Principio de Neutralidad del impuesto para el empresario hace que este no se vea afectado económicamente por el impuesto pues al no incorporarlo como costo en el precio se traslada el impuesto a terceros, involucrando a estos agentes económicos en su control, quienes por su interés de "ejercer el derecho al crédito fiscal (...) exigirán a su proveedor factura, quien a su vez está forzado a incluirlo en su declaración tributaria como débito fiscal", evitando la acumulación del impuesto en el precio del bien o servicio hasta alcanzar al consumidor final.

La neutralidad del IVA se mantiene respecto al empresario cualquiera sea la magnitud de la tasa del IVA pues "los empresarios pagan el impuesto devengado por sus propias ventas, con deducción del impuesto que ha gravado sus compras", haciendo que se mantenga la misma ganancia. En cambio, el consumidor final, quien no puede descargar el impuesto que se le traslada en el precio de venta, tiene que asumirlo por lo que la magnitud de la tasa le afecta económicamente al tener que pagar un mayor precio.

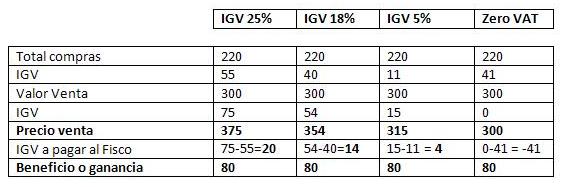

Cuadro I

Como se muestra, conforme la tasa del impuesto crece, la ganancia del empresario se mantiene en S/. 80.00, y el precio de venta que recae en el consumidor final aumenta, así como la recaudación fiscal.

El IVA: método Base contra Base vs. método Impuesto contra Impuesto

Si bien en el Perú aplicamos a nuestro IGV, en tanto IVA para determinarlo, el método Impuesto contra Impuesto; cabe preguntarnos ¿por qué se desechó el método Base contra Base?

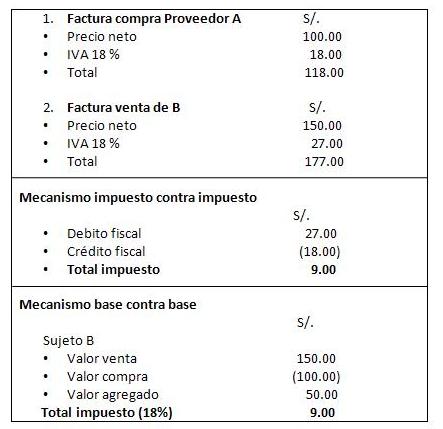

Antes de responder esta pregunta, recordemos que el método Base contra Base consiste en restarse del total de ventas netas el total de compras netas, y a dicha diferencia aplicarle la alícuota del gravamen; mientras que el método Impuesto contra Impuesto consiste en detraer del total del débito fiscal generado por los ingresos, el total del crédito fiscal originado por las adquisiciones.

En el Cuadro II se muestra una operación de compra y de venta al cual se aplica el método Base contra Base, y comparativamente, el método Impuesto contra Impuesto. Ambos con una misma magnitud de alícuota.

Cuadro II

Como se observa, en uno u otro mecanismo la autoridad fiscal recauda lo mismo: S/. 9.00. Entonces, ¿por qué se prefirió en el Perú el método Impuesto contra Impuesto respecto al método Base contra Base?

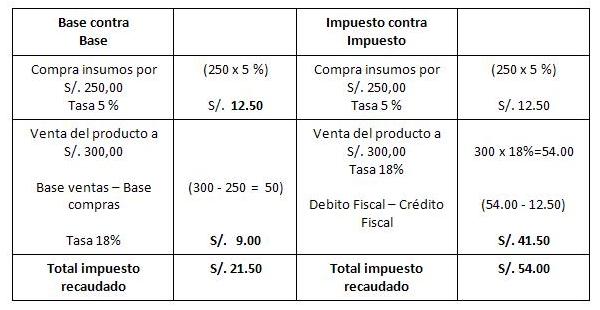

En el Cuadro III se muestra la comparación de ambos mecanismos (Base contra Base e Impuesto contra Impuesto) con tasas de IVA diferentes (5% y 18%). En este caso, tenemos una empresa que en la primera etapa realiza adquisiciones de insumos con una tasa IVA del 5% y luego, en la siguiente etapa, vende su producto gravado a una tasa IVA del 18%.

Cuadro III

Como se aprecia en este cuadro, en caso se apliquen diferentes tasas de IVA, el mecanismo de Impuesto contra Impuesto es el que mejor se adapta a los requerimientos de control y política fiscal, ya que permite conocer con precisión el impuesto ingresado en etapas anteriores y administrar tasas diferentes en cada etapa, es decir, facilita al Estado el uso de diferentes tasas de impuesto como instrumento de política fiscal y se obtiene finalmente una mayor recaudación total del impuesto: S/. 54.00.

En el método Base contra Base, en caso se apliquen alícuotas diferentes, este no permite identificar y controlar en el momento de la venta del producto el impuesto ingresado en la etapa anterior de compra, ya que se resta del total de las ventas netas el total de compras netas. En consecuencia, al no identificarse el impuesto ingresado en la etapa anterior, no permite conocer la utilización de alícuotas diferenciales o exoneraciones como instrumentos de política fiscal, ni obtener una mayor recaudación fiscal.

¿Cree usted que la neutralidad del IVA se mantiene respecto al empresario, cualquiera sea la magnitud de la tasa del IVA, y si el mecanismo de Impuesto contra Impuesto es el que mejor se adapta a requerimientos de control y política fiscal?

Otros artículos del autor

Análisis económico del impuesto progresivo a las empresas

En octubre de 2015 Conexión ESAN publicó el artículo "Impuesto progresivo a las empresas: sugerencia de reforma tributaria" que propone incorporar un sistema tributario progresivo por ser más compatible con la formalización respecto al esquema de tributación proporcional vigente. Sin embargo, hoy nos preguntamos: ¿cuál sería la incidencia de esta propuesta en el ámbito empresarial?