/

/

Entendiendo el Costo de Capital - Parte I

Entendiendo el Costo de Capital - Parte I

Compartir en:

![]()

![]()

![]()

![]()

Mientras en la academia reflexionamos si debe o no utilizarse el modelo CAPM, el mercado real resuelve de manera más práctica, efectiva y sobre todo se equivoca menos. Y este punto de partida práctico fue lo que me llevó a desarrollar una tesis doctoral al respecto, pero que trataré de explicar de la manera en la que respondieron a mi pregunta, aquella que me motivó a seguir por este camino.

Pregunté a un empresario minero: "Mi estimado Francisco, ¿cómo calculas el costo de capital que al menos debe rendir tu proyecto para que te decidas a ejecutarlo?". A lo que respondió: "Si el proyecto rinde al menos dos puntos porcentuales por encima del costo de la deuda, decidimos invertir".

Esta respuesta que me sonó tan lógica, rompía en esos momentos mis esquemas respecto a la determinación de la manera que lo hacíamos y que era popular en el mercado financiero, de la banca de inversión y de los consultores especializados.

Escribo este artículo para cubrir la respuesta que muchos reciben de los académicos, que el modelo CAPM no sirve, que no se puede aplicar en nuestro mercado y por lo tanto, sus dudas no terminan. Por ello, mostraremos una metodología que ha sido sometida a distintas pruebas estadísticas y conceptuales que nos llevan a plantear que será una de las líneas sobre la cual se trabajará en la academia.

Empecemos entonces resolviendo la primera interrogante: ¿por qué el costo de capital debe ser superior al costo de la deuda?

Para empezar vamos a estructurar un escenario donde se ha formado un negocio e invertido $10 MM, y que se ha de financiar 100% con deuda, sus pasivos ascienden a $ 10MM. Es un escenario hipotético, pero que nos llevará a visualizar: (a) la relación entre la tasa de financiamiento y la tasa libre de riesgo; (b) la relación entre la tasa de financiamiento y el costo de capital; y (c) el costo de capital y la relación deuda/capital.

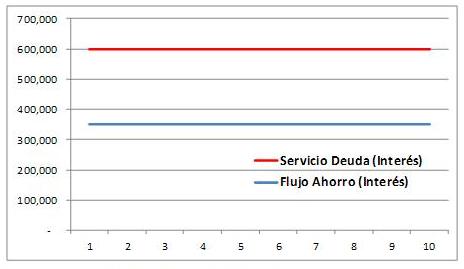

Si la empresa necesita un préstamo de $ 10MM, en algún lado de la economía se ha realizado un depósito de $ 10MM (simplificando el circuito monetario). El rendimiento del ahorro representa la tasa libre de riesgo (rf), que supondremos en 3.5% (la mejor alternativa de ahorro). Luego, el sistema bancario transformará ese ahorro en préstamos añadiendo a la tasa de ahorro un spread que incluirá los costos de la intermediación y de los riesgos del financiamiento, que asumimos en 2.5% y por lo tanto, la tasa de interés del préstamo será 6%.

En términos de flujo, la empresa pagará $ 600k, de los cuales $ 350k se irán en pagar el costo de los depósitos. La diferencia es el costo de la intermediación y de las provisiones aplicadas a los malos créditos. Observemos esta relación entre tasas pasivas y activas, que nos permitirá después plantear un nuevo modelo para la determinación del costo de capital.

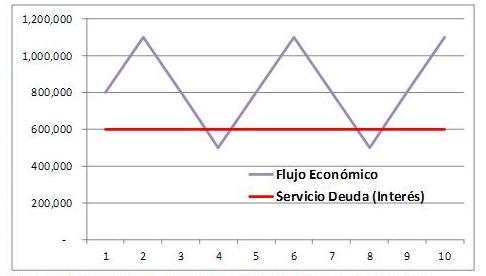

Supongamos ahora que el flujo económico (aquel que deriva de ingresos menos egresos operativos, antes del pago del servicio de la deuda, incluso sin pago de intereses o gastos financieros) de la inversión de $ 10MM es equivalente a un flujo que en promedio rinde 8% +/-3% (si suponemos que es el rendimiento esperado, sería el costo de capital). Es decir, asumiendo que se considera un negocio a perpetuidad, por momentos el proyecto puede estar con un flujo económico de $ 800k ($ 10MM * 8%), aunque podría incrementarse a $ 1100k ($ 10MM * 5%) y en escenarios pesimistas el flujo descendería a $ 500k ($ 10MM * 5%).

Nótese que si el flujo económico en promedio ($ 800k) fuese uniforme e invariable podría cumplir con el servicio de la deuda en forma invariable. No obstante, el rendimiento esperado de 8% es un promedio, que como hemos visto puede ser superior (11%), pero también menor (5%), o cualquier rendimiento intermedio. El problema es cuando los rendimientos del periodo son tan bajos que no pueden cumplir con el servicio de la deuda.

Observamos que por periodos el flujo del negocio no podrá cumplir con el servicio de la deuda. Esos problemas de iliquidez podrían generar, si no son superados, dificultades que deriven en una situación de insolvencia, comprometiendo el negocio. El negocio es rentable, pero la volatilidad de sus flujos hará que no pueda cumplir con sus obligaciones.

Por lo mismo que el banco, de manera conservadora, establecerá una relación deuda/capital máxima para el negocio, de modo de no correr el riesgo que se observa. Caso contrario, tendría que elevar la tasa de interés que le cobra al negocio por asumir mayor riesgo.

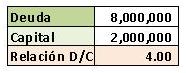

Si asumimos que el banco reduce sus posibilidades de financiamiento al 80%, entonces el negocio tendrá un pasivo de $ 8MM y los accionistas tendrán que aportar $2MM. Por lo que tendremos una relación deuda/capital en el negocio de 4.00.

Si asumimos que el banco reduce sus posibilidades de financiamiento al 80%, entonces el negocio tendrá un pasivo de $ 8MM y los accionistas tendrán que aportar $2MM. Por lo que tendremos una relación deuda/capital en el negocio de 4.00.

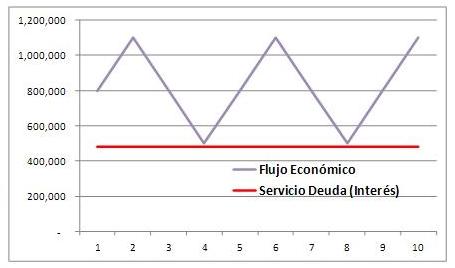

El servicio de deuda que equivale a un pasivo de $8MM al 6%, es de $ 480k, que en el peor escenario, donde el negocio rinde 5% y como flujo $ 500k, puede afrontar con comodidad el servicio de la deuda. Si se rompe este equilibrio (mayores niveles de deuda) sería con incrementos del costo de la deuda.

En términos de aprendizaje del costo de capital, se ha podido observar la relación que existe entre el costo de los pasivos (tasa libre de riesgo rf) y el costo de la deuda; y entre este costo y el rendimiento esperado del negocio o costo de capital económico.

Es importante observar que el rendimiento esperado del negocio será siempre superior al costo de la deuda, pero además debe ser puntos de rendimientos adicionales ya que es la única manera de cubrir los diferenciales de riesgo que existen entre ambos. El problema pendiente a resolver es cómo encontrar esos diferenciales.

Teniendo en cuenta la importancia del costo de capital de una empresa, ¿cómo calcula usted este monto? ¿Aplicaría la metodología señalada por el profesor Bravo? ¿Por qué?

Ph. D. en Ciencias de la Administración por ESADE. Ha sido Viceministro de Transportes, Presidente de los Comités Especiales de Promoción de la Inversión Privada de Infraestructura y Servicios Públicos (CEPRIS).

- Docente en ESAN - Facultad

- Docente en ESAN - Faculty

- Docente en Maestría en Gerencia de Servicios de Salud

- Docente en Maestría en Gerencia de Servicios de Salud Semipresencial

- Docente en Maestría en Gestión de la Energía Semipresencial

Otros artículos del autor

APP de Servicios como impulso a la inversión a corto plazo por la sostenibilidad de la infraestructura pública

Las Asociaciones Público-Privadas (APP) de servicios y los Servicios por Impuestos (SxI) representan una alternativa ágil y eficiente para dinamizar la inversión en infraestructura pública. A diferencia de los Proyectos de Inversión Pública (PIP), cuya formulación y ejecución pueden extenderse entre cuatro y siete años, estos mecanismos permiten rehabilitar activos deteriorados en un menor plazo y garantizar su sostenibilidad operativa.

Origen y ocaso de los Pagos por Disponibilidad en Reino Unido ¿RPI o PPD en el Perú?

En el laberinto financiero de las APP peruanas, el Pago por Disponibilidad (PPD) y la Retribución por Inversiones (RPI) revelan un dilema crítico: ¿cómo impulsar infraestructura sin ahogar la competencia ni comprometer la viabilidad económica de los proyectos?

Análisis comparativo de los métodos de valorización de empresas: El Método de la Utilidad Neta (PER) y el Método del Flujo de Caja Descontado (FCD)

Este documento analiza dos métodos de valorización de empresas: el PER (Price Earning Ratio) y el Flujo de Caja Descontado (FCD). Ambos, al usar información similar, deberían dar resultados parecidos. El PER destaca por su simplicidad, pero no considera factores clave que sí incorpora el FCD, como tasas de crecimiento y costos. Comprender estas diferencias permite aplicar el método adecuado según el contexto y evaluar mejor el valor real de una empresa.