/

/

El endeudamiento, los costos de quiebra y el valor de la empresa: una nota cuasi - técnica

El endeudamiento, los costos de quiebra y el valor de la empresa: una nota cuasi - técnica

Compartir en:

![]()

![]()

![]()

![]()

Generalmente se asume que el Flujo de Caja Económico (FCE) o Flujo de Caja Libre (FCL)1, el mismo que es el flujo generado por el negocio asumiendo que el accionista financia todas las inversiones, es independiente del endeudamiento y de la relación Deuda/Capital (D/K). Es decir, no interesa si la relación D/K es igual a cero, uno, tres o más, mi capacidad de generar FCE o FCL será la misma. Entonces, el valor de la empresa, que es igual a los FCE descontados al WACC o CPPC2, dependerá solo del WACC por cuanto los FCE son independientes de los diferentes niveles de deuda.

Generalmente se asume que el Flujo de Caja Económico (FCE) o Flujo de Caja Libre (FCL)1, el mismo que es el flujo generado por el negocio asumiendo que el accionista financia todas las inversiones, es independiente del endeudamiento y de la relación Deuda/Capital (D/K). Es decir, no interesa si la relación D/K es igual a cero, uno, tres o más, mi capacidad de generar FCE o FCL será la misma. Entonces, el valor de la empresa, que es igual a los FCE descontados al WACC o CPPC2, dependerá solo del WACC por cuanto los FCE son independientes de los diferentes niveles de deuda.

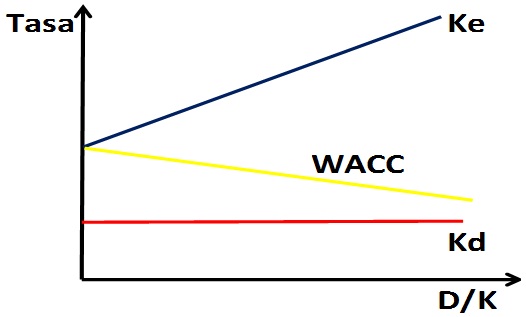

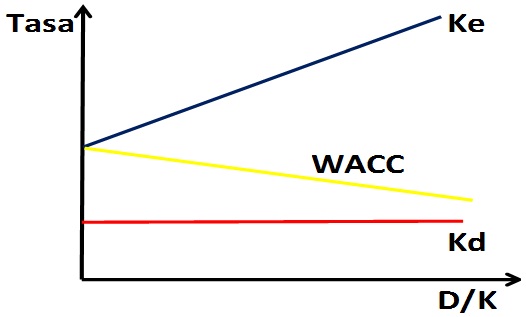

Asimismo, se asume muchas veces que el costo de la deuda (Kd) es constante porque la deuda no es riesgosa, infiriendo que el Beta de la deuda es igual a cero (Bd = Cero)3 y, como consecuencia, utilizando la fórmula Be = Boa x [1 + (1-t))*D/K]4 y no la formula completa. Esto da como resultado que a mayor D/K siempre tendremos un WACC menor (Ver Figura 1). Este tema lo abordaremos en un artículo futuro.

Figura 1: Ke (Costo del accionista), Kd y WACC

Ahora bien, si el mundo funciona así, siempre que tome más deuda, mi empresa vale más. Claro, si me endeudo más mi WACC disminuye y dado que mis FCE son independientes de mi nivel de endeudamiento, la empresa vale más, al menos en mi modelo en Excel.

El hecho de asumir que mis FCE o FCL son independientes del nivel de endeudamiento, implica que estoy asumiendo que los costos de quiebra son inexistentes. Pero ¿qué son los costos de quiebra? ¿Son importantes? ¿Cuándo son importantes? Pasaremos a explicarlo.

Costos de quiebra directos. Se generan cuando una empresa entra a insolvencia financiera. Por ejemplo, si en el Perú una empresa entra a un proceso concursal en INDECOPI, tendrá que pagar asesores financieros, asesores legales, gastos legales, administradores, liquidadores de ser el caso, entre otros.

Costos de quiebra indirectos. En ellos nos centraremos en el presente artículo y la manera más fácil de entenderlos es con ejemplos.

Imagine usted una empresa cuyo endeudamiento es muy elevado. Según lo explicado con anterioridad esto no debería afectar su capacidad de generar FCE o FCL. Sin embargo, esto solo es cierto ante niveles prudentes de endeudamiento.

Por ejemplo, imagine que estamos en el año 2008 y a usted le traen dos autos preciosos en diseño. Uno es de la Toyota y el otro es de la General Motors (GM). Varios ingenieros le aseguran que técnicamente ambos autos rinden lo mismo. ¿Cuál compraría usted? ¡Exacto! Preferiría el Toyota ¿Por qué? Porque GM tiene una alta probabilidad de quiebra. Eso significa que usted no está seguro que en el futuro usted podrá encontrar repuestos y/o servicio post-venta5.

Entonces el estar demasiado endeudado afecta su capacidad de venta, y por lo tanto su capacidad de generar FCE o FCL. Es decir, si una empresa vende bienes duraderos, a una misma probabilidad de insolvencia, tendrá mayores costos de quiebra que si vendiera bienes que se consumen casi instantáneamente como una gaseosa.

Otro ejemplo podría ser el siguiente. Si usted sabe que una aerolínea tiene problemas de insolvencia financiera o una alta probabilidad de quiebra se preguntará ¿Tendrán el presupuesto adecuado para realizar el mantenimiento requerido? ¿Estarán cambiando los repuestos en el momento adecuado? Eso debe incidir en la cantidad y en el precio a pagar. Nuevamente, afecta la capacidad de generar FCE o FCL.

Además, si usted tiene una alta probabilidad de quiebra, los proveedores les darán condiciones crediticias más duras6 y podrían castigarlo en el precio, tendría restricciones en el crédito por parte de las instituciones financieras y por ende podría perder oportunidades de negocios o venta al no poder financiarlas, entre otras razones que implicarían un menor FCE o FCL.

Ahora imagine dos empresas, una de transporte tipo Cruz del Sur y una Agencia de Publicidad como JWT ¿Cuál cree que tendrá los mayores Costos de Quiebra? Pues la Agencia de Publicidad. ¿Por qué? Simple. Si la empresa tiene una alta probabilidad de quiebra, los trabajadores lo saben7 y sus competidores también. Ahora imagine que usted es un creativo muy reconocido por el mercado, entonces sabe que con su empresa en esa situación serán muy difíciles los aumentos y bonificaciones, y encima a fin de mes no le pagan el sueldo completo.

Además, los competidores saben de esta situación y le ofrecerán importantes e interesantes oportunidades laborales. Como no existe ya la esclavitud y usted no tiene código de barras, usted se irá. Y con ello todo su know-how, conocimientos, lista de clientes, etc. Lo cual nuevamente afecta la capacidad de la empresa de generar FCE o FCL. Es decir, mientras una empresa tenga unos mayores capitales intelectuales o intangibles, mayores costos de quiebra.

Además, los competidores saben de esta situación y le ofrecerán importantes e interesantes oportunidades laborales. Como no existe ya la esclavitud y usted no tiene código de barras, usted se irá. Y con ello todo su know-how, conocimientos, lista de clientes, etc. Lo cual nuevamente afecta la capacidad de la empresa de generar FCE o FCL. Es decir, mientras una empresa tenga unos mayores capitales intelectuales o intangibles, mayores costos de quiebra.

Por lo tanto, un alto endeudamiento y por ende una alta probabilidad de quiebra, activan los costos de quiebra al reducir la capacidad de generar FCE o FCL, con lo cual la empresa a su vez vuelve a incrementar su probabilidad de quiebra y por ende los costos de quiebra se incrementan nuevamente, convirtiéndose en un círculo vicioso. Es como una bola de nieve que empieza pequeña y que va creciendo a mayor velocidad cada vez.

Endeudarse en demasía, más allá de lo prudente, es una apuesta peligrosa. Claro, si la economía8 va bien y continúa así por un buen tiempo, tal vez sea una rentable apuesta; pero si algo va mal a lo mejor no vive para contarlo, o tiene que ceder el control a un nuevo socio o quizás a la junta de acreedores.

¿Qué otro ejemplo podría citar usted para demostrar que los flujos de caja no son independientes del nivel de endeudamiento?

------------------------------------------------------------------------------------------------------------------------------------------------------------

1 FCE o FCL es el Flujo de Caja por Operaciones más Flujo de Caja de Inversiones.

2 Costo promedio ponderado del capital, el mismo que es el promedio ponderado de las fuentes de financiamiento (Deuda y Capital).

3 En realidad un Beta de la deuda igual a cero implica que el Kd es independiente de la D/K e igual a la tasa libre de riesgo (rf), donde Kd = rf + Bd (Rm - rf).

4 Be = Beta apalancado, Boa = Beta desapalancado y t = Tasa de impuesto a la renta.

Profesor a tiempo completo del área de Finanzas, Contabilidad y Economía de ESAN. Ph.D en Administración y Dirección de Empresas de la Universidad Complutense de Madrid. Magíster en Finanzas, ESAN. Más de 20 años de experiencia profesional en áreas financieras de empresas industriales y de servicios y en asesorías en reestructuraciones empresariales, en evaluación de proyectos, en valorización de empresas, en asesoría en el proceso de compra–venta de empresas y en Implementación de sistemas de planeamiento y control de gestión y cuadros de mando (Balanced scorecard), entre otros. Actualmente asesor y consultor de empresas y director en empresas.

- Docente en PADE Internacional en Marketing Digital y Comercio Electrónico

- Docente en Análisis, modelamiento financiero y proyección de estados financieros a mediano y largo plazo

- Docente en Aspectos de la negociación de venta de empresas familiares

- Docente en Curso Gobierno y Dirección Financiera de Empresas Familiares

- Docente en Diploma de Especialización en Control Financiero

Otros artículos del autor

La importancia del valor actual neto en los proyectos de las empresas familiares

En las empresas familiares, la ejecución de proyectos con menor valor actual neto puede responder a un interés por priorizar la supervivencia, la flexibilidad y la riqueza socioemocional, frente a la maximización financiera.

¿Por qué las empresas familiares prefieren recuperar antes aunque ganen menos?

Las empresas familiares priorizan proyectos con recuperación temprana para reducir riesgos y preservar su supervivencia, legado y riqueza socioemocional, aun si ello implica renunciar a mayores retornos financieros de largo plazo.

Reinversión de utilidades: Una clave para el crecimiento de las empresas familiares

Las empresas familiares deben destinar parte de sus utilidades a modernizar equipos, digitalizar procesos, expandirse a nuevos mercados y fortalecer su capital de trabajo. ¿Qué riesgos conlleva esta reinversión?