/

/

Evaluación financiera de proyectos de empresas en marcha: ¿relación D/K de la empresa o del proyecto?

Evaluación financiera de proyectos de empresas en marcha: ¿relación D/K de la empresa o del proyecto?

Compartir en:

![]()

![]()

![]()

![]()

Durante el desarrollo de las empresas en marcha, las personas que las dirigen usualmente aprueban los proyectos presentados por las diferentes áreas de la organización luego de evaluar su conveniencia estratégica y económica.

Durante el desarrollo de las empresas en marcha, las personas que las dirigen usualmente aprueban los proyectos presentados por las diferentes áreas de la organización luego de evaluar su conveniencia estratégica y económica.

La metodología más común para evaluar estos proyectos es descontar los Flujos de Caja Económicos (FCE) o Flujos de Caja Libre (FCL) del proyecto al Costo Promedio Ponderado del Capital (CPPC).

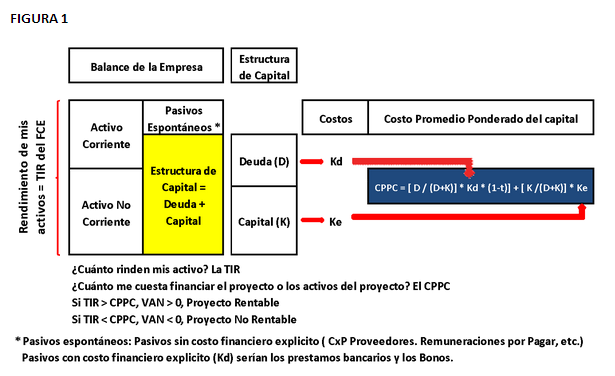

Como se observa en el la Figura 1, el FCE o FCL es el flujo que generan las inversiones por las operaciones que originan; es decir, es el flujo generado por las operaciones de la empresa gracias a las inversiones realizadas, sin importar cómo fueron financiadas (se asume que las decisiones de inversión y financiamiento son independientes).

Por lo tanto, la TIR de dicho flujo (FCE) es la rentabilidad promedio anual que genera el proyecto como negocio independientemente del mayor valor que puede crear para el inversionista por el uso de Deuda. El FCE = Flujo de Caja por Operaciones + Flujo de Caja de Inversiones.

El CPPC es el costo al cual se financia la empresa, no el proyecto. La empresa tiene dos fuentes de financiamiento básicas: por medio de la deuda al Kd y con capital al Ke; por lo tanto se financia al promedio ponderado de ambas fuentes.

Por ejemplo, si la TIR del FCE del proyecto es 10% quiere decir que el proyecto rinde como negocio dicha tasa y si el CPPC es igual al 8% quiere decir que la empresa se financia a dicha tasa. Entonces, la empresa se financia a 8% e invierte en activos que rinden 10%: el proyecto es rentable y resultará en un VAN mayor que cero al descontar el FCE al CPPC.

Asumamos que la empresa tiene dos proyectos: A y B. Ambos generan unos FCEs que tienen una TIR de 6.5% y 11% respectivamente. La empresa tiene una relación D/K = 1, un CPPC de 8%, se endeuda a 6% (Kd) y tiene un costo de oportunidad de los accionistas de 11.80% (Ke).

Imaginemos que primero se evalúa el proyecto A (se presenta para su evaluación días antes que el proyecto B) y un Banco está dispuesto a financiar el 100% del proyecto de la empresa a una tasa de 6% con lo cual la D/K del proyecto es infinita.

Otra posibilidad es que el banco pueda financiar el 95% de la inversión con lo cual la D/K del proyecto es 19. Por el monto de la inversión del proyecto A la relación D/K de la empresa cambiará temporalmente, pero a mediano y largo plazo continúa siendo 1 por cuanto es la política de la empresa.

El "CPPCA" del proyecto A a una relación D/K infinita es aproximadamente igual al 4.20% [Kd*(1-t)](la tasa de impuesto a la renta (t) es de 30%.); a la relación D/K = 19 el "CPPCB" del proyecto sería de 4.58%. Si fuera correcto evaluar las dos posibilidades planteadas a la relación D/K del proyecto con ambas alternativas de financiamiento, el proyecto será rentable por cuanto el mismo rinde más que sus respectivos CPPCs (6.5% es mayor que 4.20% y 4.58%).

Quiere decir que en el extremo, cuando el banco financia el 100% de un proyecto, la tasa de descuento sería el costo del préstamo después de impuestos. ¿No le parece extraño? Esto último no tiene ningún sentido: jamás se evalúa un proyecto a la tasa de interés de la deuda.

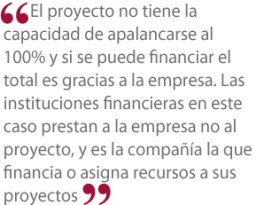

En primer lugar debemos señalar que el proyecto no tiene la capacidad de apalancarse al 100% y si se puede financiar el total es gracias a la empresa. Las instituciones financieras en este caso prestan a la empresa no al proyecto, y es la compañía la que financia o asigna recursos a sus proyectos. La empresa se endeuda a una relación D/K =1 y financia sus proyectos al CPPC de 8%; los accionistas invierten en una empresa con estas características: saben que la empresa se financia al 8% y debe aprobar proyectos que rindan como mínimo dicha tasa para que el valor de las acciones sea el máximo posible. El proyecto A no debe aprobarse por cuanto rinde menos que el CPPC de la empresa.

Ahora asumamos que la empresa antes de tomar el préstamo para financiar el proyecto A tenía una relación D/K de 0.8 aunque su relación D/K objetivo a mediano y largo plazo es de 1. Al aprobarse el proyecto A con su respectivo financiamiento la relación D/K de la empresa subió temporalmente a 1.5. Días después de aprobarse el proyecto A llega para su evaluación el proyecto B cuya TIR es de 11% (es más rentable que el proyecto A).

El Banco dice que no financiará el proyecto B por cuanto la relación D/K está muy alta (1.5), entonces se debe financiar el proyecto B con 100% de capital cuyo costo es de 11.8%. Entonces el proyecto no se debería aprobar: rinde 11% pero el costo de financiarlo es de 11.8% ¿Cómo es posible esto? ¿Hace algunos días se aprobó un proyecto que rendía 6.5% y ahora se rechaza uno que rinde casi el doble? ¿No le parece por lo menos raro?

El Banco dice que no financiará el proyecto B por cuanto la relación D/K está muy alta (1.5), entonces se debe financiar el proyecto B con 100% de capital cuyo costo es de 11.8%. Entonces el proyecto no se debería aprobar: rinde 11% pero el costo de financiarlo es de 11.8% ¿Cómo es posible esto? ¿Hace algunos días se aprobó un proyecto que rendía 6.5% y ahora se rechaza uno que rinde casi el doble? ¿No le parece por lo menos raro?

Por lo tanto, queda demostrado nuevamente que los proyectos de empresas en marcha se evalúan no a la relación D/K del proyecto sino al de la empresa. No se evalúan a la tasa a la cual aparentemente se financian específicamente el proyecto, sino que se evalúan a la tasa a la cual la empresa se financia como un todo. El proyecto B es rentable por cuanto rinde 11%, más que el CPPC de la empresa; y el proyecto A debió rechazarse por cuanto rinde 6.5%, menos que el CPPC de la empresa.

¿Contempla la relación D/K al momento de evaluar un proyecto en marcha? Cuéntenos su experiencia.

Profesor a tiempo completo del área de Finanzas, Contabilidad y Economía de ESAN. Ph.D en Administración y Dirección de Empresas de la Universidad Complutense de Madrid. Magíster en Finanzas, ESAN.

Economista. Experiencia profesional en áreas financieras de empresas industriales y de servicios y en asesorías en reestructuraciones empresariales, en evaluación de proyectos, en valorización de empresas, en asesoría en el proceso de compra–venta de empresas, en Implementación de sistemas de planeamiento y control de gestión y cuadros de mando (Balanced scorecard), entre otros. Actualmente asesor y consultor de empresas y director en empresas familiares.

- Docente en PADE Internacional en Marketing Digital y Comercio Electrónico

- Docente en Análisis, modelamiento financiero y proyección de estados financieros a mediano y largo plazo

- Docente en Curso Gobierno y Dirección Financiera de Empresas Familiares

- Docente en Diploma de Especialización en Control Financiero

- Docente en Diploma de Especialización en Gestión de Empresas Mineras

Otros artículos del autor

¿Cómo financiar los activos de mi negocio a mediano y largo plazo?

Los activos pueden financiarse mediante préstamos de mediano y largo plazo o contratos leasing, pero es importante conocer los detalles de ambas modalidades para escoger la más adecuada, según la situación de la empresa.

Hacia un mañana sostenible: Sostenibilidad y retos del transporte urbano en Lima

La movilidad en Lima afronta muchas barreras que podrían superarse mediante acciones como las propuestas del Foro Internacional El Desafío de la Movilidad Sostenible, que giran en torno a la sostenibilidad.

Empresas familiares: En camino hacia la profesionalización

Para profesionalizar una empresa familiar es clave incluir en el directorio a profesionales externos e independientes, al igual que definir un protocolo familiar con lineamientos para la incorporación de nuevos miembros de la familia.